Jak bude akciový trh reagovat na konec kvantitativního uvolňování?

Článek na Zvědavci (https://zvedavec.news)

URL adresa článku:

https://zvedavec.news/komentare/2014/10/6201-jak-bude-akciovy-trh-reagovat-na-konec-kvantitativniho-uvolnovani.htm

F. Michael Maloof

Široce se očekává, že Federální rezervy oznámí tento týden konec kvantitativního uvolňování. Bude to představovat významný bod zvratu pro akciový trh? Jak uvidíte níže, od r. 2008 rostly akciové trhy dramaticky v každé fázi kvantitativního uvolňování. Ale když různé fáze kvantitativního uvolňování skončily, akcie vždy reagovaly podstatným poklesem. Jedinou věcí, která způsobovala, že akcie začaly opět růst, bylo nové kolo kvantitativního uvolňování. Takže co se stane tentokrát? To je velmi dobrá otázka. Víme to, že vývoj akciového trhu se zcela odtrhl od ekonomické reality, a v posledních týdnech zde byly na trhu známky zneklidnění, které jsme neviděli roky. Mohl by konec kvantitativního uvolňování být tím, co konečně postrčí finanční trhy za okraj propasti?

Nakonec, mnoho Američanů stále nechápe, co kvantitativní uvolňování vlastně je. Od konce r. 2008 nalily Federální rezervy do finančního systému přibližně 3,5 bilionu dolarů. Samozřejmě, že Federální rezervy oněch 3,5 bilionu dolarů skutečně neměly. Fed veškeré tyto peníze vytvořil z čistého luftu a použil je na nákup státních dluhopisů a hypotékami krytých cenných papírů.

Pokud to zní jako „podvádění“, tak to proto, že to podvádění je. Pokud byste se vy nebo já pokusili tisknout peníze, šoupli by vás do vězení. Když to dělají Federální rezervy, říká se tomu „ekonomický stimul“.

Ale celkové ekonomice to příliš nepomohlo. Pokud o tom pochybujete, tak se podívejte na tyto grafy.

Místo toho všechny tyto „snadné peníze“ nafoukly největší bublinu akciového trhu v historii.

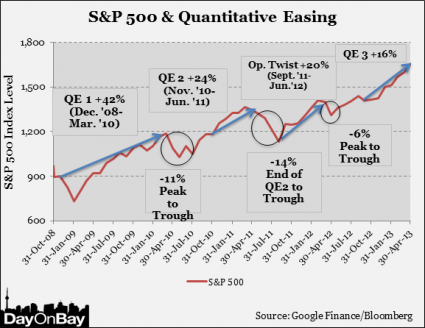

Jak můžete vidět na níže uvedeném grafu, každé kolo kvantitativního uvolňování vytlačilo S&P 500 mnohem výše. A když každé kolo kvantitativního uvolňování skončilo, akcie se výrazně propadly…

A samozřejmě graf výše říká pouze část příběhu. Od dubna 2013 stoupl S&P 500 mnohem výše…

Pokud by se na graf podíval někdo z jiné planety, byl by v pokušení si myslet, že americká ekonomika musí expandovat jako šílená.

Ale to se samozřejmě neděje.

Tento tržní mejdan byl poháněn výhradně penězi tištěnými Federálními rezervami. Není kryt žádnými ekonomickými faktory, jakýmkoliv způsobem či formou.

A nyní, když kvantitativní uvolňování končí, mnohé zajímá, jestli párty neskončila.

Například se podívejte na to, co o této záležitosti říká CNN…

Dokonce i na tomto býčím trhu musí všechny dobré věci jednou skončit.

Očekává se, že Federální rezervy tento týden uzavřou historickou kapitolu a oznámí ukončení tohoto masivního stimulačního programu. Známému jako kvantitativní uvolňování je tomuto programu široce připisováno přilákání investorů zpět do akcií po finanční krizi.

„Myslím, že do jisté míry poskytlo kvantitativní uvolňování investorům záruku, která je držela optimistickými,“ řekl Bruce McCain, hlavní investiční stratég soukromé banky Key v Clevelandu v Ohiu. „Nyní uvidíme, jestli investoři mohou jet bez pomocné ruky.“

Všichni vědí, že kvantitativní uvolňování bylo obrovským darem pro ty, kteří vlastní akcie.

Takže jak bude akciový trh reagovat nyní, kdy monetární heroin končí?

Uvidíme.

Mezitím deflační tlaky již začínají převládat ve zbytku světa. Následující text je výňatek z nedávné zprávy Reuters…

Po měsících soustředění se na malátnost amerického trhu práce čelí Federální rezervy nové výzvě: možnosti, že slabá inflace může být tak pevně zakotvena, že zmaří návrat k normální peněžní politice.

Měkký výhled u globální inflace, od poklesu cen ropy po stagnující mzdy ve vyspělých ekonomikách, vyvolal debatu, jestli Fedu a jeho panstvu jen stačí čekat, než se pomalý podnikatelský cyklus zlepší, nebo jestli čelí posunu u podkladové povahy inflace po globální krizi.

Tato nejistota se stala hlavní starostí Fedu v posledních týdnech, a pravděpodobně bude ovlivňovat nadcházející politická prohlášení a ještě více opozdí okamžik, kdy úrokové sazby, stlačené na téměř nulu po téměř šest let, začnou opět růst.

Pokud by Federální rezervy a další světové centrální banky netiskly peníze jako šílené, globální ekonomika by téměř jistě vstoupila v tuto chvíli do deflační krize.

Ale Federální rezervy a ostatní centrální banky jen odkládaly nevyhnutelné a naše dlouhodobé problémy jen zhoršily.

Místo nápravy fundamentálních problémů, které způsobily velký finanční krach v r. 2008, se centrální bankéři rozhodli místo zkusit naše problémy zaretušovat. Zaplavili globální finanční systém snadnými penězi, ale dnes je finanční systém vratší, než kdy jindy.

Vlastně jsme se právě dozvěděli, že 10% největších bank v Evropě neprošlo stresovými testy a musí navýšit kapitál…

Evropská centrální banka říká, že 13 ze 130 největších evropských bank při hloubkové revizi svých financí propadlo a musí navýšit svůj kapitálový polštář na krytí ztrát o 10 miliard euro.

ECB uvedla, že potřeba většího polštáře byla zjištěna celkem u 25 bank – ale že 12 z nich již svůj nedostatek během šesti měsíců, kdy ECB prováděla své šetření, odstranilo. Zbývajících 13 má nyní dva týdny na to, aby ECB řekly, jak plánují svůj kapitálový polštář navýšit.

Většina lidí nechápe, jak zranitelný náš finanční systém skutečně je. Je to v podstatě pyramida dluhů a úvěrů, která se může rozpadnout kdykoliv.

Právě nyní jsou banky „příliš velké na krach“ zodpovědné za 42% veškerých úvěrů a 67% veškerých bankovních aktiv ve Spojených státech.

Bez těchto bank nemáme prakticky ekonomiku.

Ale místo aby byly opatrné, vyšroubovaly tyto banky nezodpovědnost do nových výšin.

V tuto chvíli má pět z bank „příliš velkých na krach“ více než 40 bilionovou expozici v derivátech.

Většina Američanů ani nechápe, co deriváty jsou, ale až příští velká finanční krize udeří, budeme o nich slýchat hodně.

Velké banky přeměnily Wall Street na největší kasino v historii planety a není možné, aby to skončilo dobře.

Velký kolaps se blíží.

Je to jen otázka času.

How Will The Stock Market React To The End Of Quantitative Easing? vyšel 28. října 2014 na ICH. Překlad v ceně 388 Kč Zvědavec.

Článek byl publikován 30.10.2014

Článek je možno dále šířit podle licence Creative Common.