Ekonomická destabilizace, finanční propad a manipulace se šanghajským akciovým trhem?

Dramatický kolaps Šanghajské akciové burzy byl veřejnosti prezentován jako důsledek spontánního „tržního mechanismu“, spuštěného slabostí čínské ekonomiky.

Západní média konsensuálně a sborově hlásají, že propad čínských akcií je důsledkem „nejistoty“ v reakci na poslední údaje, „naznačující pokles druhé největší ekonomiky světa“.

Tato interpretace je chybná. Pokřivuje fungování akciových trhů, které jsou předmětem rutinních spekulačních operací. Zosnovaný pokles u Dow Jones, například, lze uspíšit několika způsoby: např. prodeji na krátko, sázkou na pokles Dow Jones Industrial Average na opčním trhu, atd. (1)

Je dostatečně dokázáno, že finanční trhy jsou manipulovány mega bankami. Mocné finanční instituce, včetně JP Morgan Chase, HSBC, Goldman Sachs, Citigroup a spol., a na ně napojené hedge fondy jsou schopné „vytlačit“ akciový trh a pak ho „srazit“. Vydělávají obrovské peníze stejně tak na pohybu nahoru, jako dolu. Tento proces se týká také ropy, kovů a komoditních trhů.

Je to finanční podvod, či jak tomu říká bývalý vysoce postavený insider Wall Street a bývalá náměstkyně Catherine Austin Fitts – „vytlač a sraz“, a je to definováno jako „umělé nafukování ceny akcie nebo jiného cenného papíru pomocí reklamy, aby se prodala za nafouknutou cenu“, a pak znovu vydělat při propadu prostřednictvím prodeje na krátko. „Tato praxe je nezákonná, přesto je však obzvláště běžná“ (Viz Stephen Lendman, Manipulace: Jak finanční trh funguje skutečně, Global Research, 20. března 2009).

Kolaps Šanghajské akciové burzy

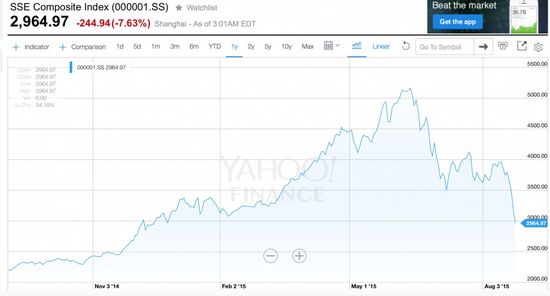

Šanghajský kompozitní index SSE během posledního roku vzrostl z přibližně 2209 27. srpna 2014 na více než 5166 21. června 2015 (zhruba 140% nárůst); pak po 21. červenci se během dvou týdnů propadl o více než 30%, na 3507 (8. července).

K dalšímu kolapsu došlo počínaje 19. srpnem, v týdnu bezprostředně následujícím po výbuších v Tianjin (12. srpna 2015), a vyvrcholilo to černým pondělkem 24. srpna (dramatickým denním propadem o 7,63%).

Přispěl výbuch v Tianjin ke zvětšení „nejistoty“ ohledně čínského kapitálového trhu?

Vývoj SSE za poslední rok nemá nic společného se spontánními tržními silami či referenčními aktivy reálné ekonomiky. Vše má charakteristiky pečlivě zosnovaného spekulativního útoku, vytlačení a následného sražení.

Možnost zmanipulování trhu byla zkoumána čínskými úřady v červenci 2015, po propadu na Šanghajské akciové burze 21. června (viz graf výše):

Regulátor uvedl (ve zprávě z 3. července), že bude zkoumat, které strany u prodejů finančních produktů nepostupovaly adekvátně. …

Čínská komise pro regulaci cenných papírů (CSRC) řekla, že své vyšetřování bude stavět na zprávách o abnormálních pohybech na trhu akcií a burzách futures.

…Některé zprávy obvinily zahraniční investory z manipulování s cenami pomocí prodejů akcií na krátko na čínských burzách, což znamená, že sázeli na pád akcií.

… Všechny kriminální případy budou předány policii, uvedl regulátor.

Čínská burza finančních futures (CFFEX) zrušila za měsíc kvůli prodejům na krátko 19 účtů, uvádí zpravodajská agentura Reuters s odkazem na nejmenované zdroje. (BBC, 25. srpna 2015).

Mediálním konsensem (stejně jako tím, s čím přicházely čínské úřady) bylo, že za procesem manipulace akciového trhu stáli čínští hráči na trhu, spíše než zahraniční banky: „Zahraniční investoři mají omezený přístup na čínský trh.“ Manipulace s trhem nevycházela ze zahraničních zdrojů, podle Global Times.

Toto hodnocení však nebere v úvahu, že Goldman Sachs, JP Morgan Chase, HSBC a spol. jsou v Číně velkými finančními hráči, kdy působí v Šanghaji v zastoupení prostřednictvím čínských finančních institucí v rámci společných podniků.

Navíc o těchto západních finančních institucích je známo, že hrály rozhodující roli v manipulování s akciovými trhy a s forexovými trhy:

Regulátoři, po ročním globálním vyšetřování, pokutovali šest hlavních bank za to, že nezabránily obchodníkům v pokusu manipulovat forexový trh, v celkové výši 4,3 miliard dolarů.

HSBC Holding Plc, Royal Bank of Scotland Group Plc, JPMorgan Chase & Co., Citigroup Inc., UBS AG a Bank of America Corp dostaly jako důsledek vyšetřování pokuty, za hrátky s velké části neregulovaným trhem s denním obratem 5 bilionů dolarů, urychlení automatického obchodování a chycení Bank of England do pasti.

…

Dealeři používali k identifikaci klientů přezdívky, aby je nejmenovali, a vyměňovali si informace na internetových chatech za pomoci pseudonymů, jako „hráči“, „3 mušketýři“ a „1 tým, 1 sen“. Ti, kteří se toho neúčastnili, byli diskreditováni, a obchodníci používali obscénního jazyka k blahopřání si k rychlým ziskům z jejich podvodů, uvedly úřady (Reuters, 11. listopadu 2014).

Goldman Sachs, mimo dalších velkých finančních institucí, působí ze Šanghaje od r. 2014 pod krytím dohody o společném podniku s Beijing Gao Hua Securities Company.

O Goldman je také známo, že u transakcí na akciovém trhu používá tak zvané „programy vysokofrekvenčního obchodování“:

„Trhy lze manipulovat pomocí počítačů za použití programů vysokofrekvenčního obchodování (HFT), které nyní tvoří 70% obchodů na trhu; a Goldman Sachs je nezpochybnitelným vůdcem u této nové hráčské techniky.“ (Viz Ellen Brown, Kolaps akciového trhu: Další manipulace Goldman Sachs, Global Research, 8. května 2010).

Dalším faktorem, který usnadnil spekulační operace na Šanghajské akciové burze, byla integrace akciového trhu Hong Kongu a Šanghaje v r. 2014 prostřednictvím tak zvaného spojení „Stock Connect“. Tato procedura umožňuje cizincům nakupovat čínské akcie kotované na šanghajské burze z Hong Kongu, s „malými omezeními“, což je prakticky úplný přístup na čínský akciový trh.

Finanční válčení

Tyto zosnované pohyby nahoru a dolů u Šanghajského kompozitního indexu nakonec vedly ke konfiskaci bohatství ve výši miliard dolarů, včetně čínských státních zdrojů, které poskytla Lidová banka Číny na podporu šanghajského akciového trhu. Kam tyto peníze šly? Kdo je beneficientem tohoto multi-miliardového obchodování?

V reakci na srpnový propad nabídla Lidová banka Číny „7-denní reverzní repa, formu krátkodobých úvěrů, ve výši 150 miliard juanů (23,43 mld dolarů)“. Tyto peníze byly utraceny nadarmo. Nevedlo to ke zvrácení propadu na Šanghajské akciové burze.

Geopolitika

Geopolitické úvahy jsou relevantní rovněž. Zatímco Pentagon a NATO koordinují vojenské operace proti suverénním zemím, Wall Street provádí souběžné destabilizační akce na finančních trzích, včetně manipulace u ropy, zlata a na forexových trzích, namířené proti Rusku a Číně.

Je „možná“ manipulace se Šanghajskou akciovou burzou součástí širšího balíčku amerických akcí proti Číně, majících za cíl oslabit čínskou ekonomiku a finanční systém?

Vyhovuje čínský finanční kolaps širším americkým zahraničně-politickým zájmům, ke kterým patří i rutinní hrozby Číně, nemluvě o nasazení amerických ozbrojených sil v Jihočínském moři?

Máme co do činění s „finanční válkou“ namířenou proti konkurující světové mocnosti?

Stojí za zmínku, že spekulační procedury (manipulace) byly použity rovněž u ropy a kurzu proti Ruské federaci. Spolu s režimem sankcí bylo cílem stlačit cenu ropy (jakož i hodnotu ruského rublu) a oslabit ruskou ekonomiku.

„Obamovo „ukotvování se v Asii“, namířené proti Číně, je posilováno prostřednictvím souběžných destabilizačních akcí na Šanghajské akciové burze. Konečným cílem je podkopat – prostřednictvím nevojenských prostředků – národní ekonomiku Čínské lidové republiky.“ (Michel Chossudovsky, Vysílání vojenských jednotek USA-NATO, ekonomická válka, Goldman Sachs a příští finanční krach, Global Research, 8. srpna 2015).

Poznámka

1) Ten patří k několika nástrojům používaným spekulanty. Nedochází k žádnému nákupu a prodeji akcií společnosti kotované na burze: jen se vypíše sázka na pohyb DJIA nahoru či dolů. Jde o indexovou operaci: call a put opce.

Economic Destabilization, Financial Meltdown and the Rigging of the Shanghai Stock Market? vyšel 26. srpna 2015 na Global Research. Překlad v ceně 528 Kč Zvědavec.

USD

USD  Euro

Euro  Libra

Libra  Kanadský dolar

Kanadský dolar  Australský dolar

Australský dolar  Švýcarský frank

Švýcarský frank  100 japonských jenů

100 japonských jenů  Čínský juan

Čínský juan  Polský zloty

Polský zloty  100 maď. forintů

100 maď. forintů  Ukrajinská hřivna

Ukrajinská hřivna  100 rublů

100 rublů  1 unce (31,1g) zlata

1 unce (31,1g) zlata  1 unce stříbra

1 unce stříbra  Bitcoin

Bitcoin