Amerika: Nová Saúdská Arábie? (2.část)

30.3.2013 Komentáře Témata: Energetika, USA, Frakování 1824 slov

Břidlicový plyn: Závod s časem

Za regulačního bezvládí, nyní podporovaného rovněž Obamovo vládou, rozjel americký ropný a plynárenský průmysl těžbu břidlicového plynu na plné obrátky, kdy využil vysokých cen ropy a zemního plynu (kdopak asi určuje ceny futures… -- p.p.), aby sklidil miliardy v rychlých ziscích.

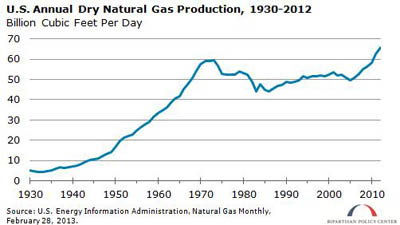

Podle oficiálních údajů Správy energetických informací amerického ministerstva energetiky vystřelila těžba břidlicového plynu z pouhých méně než 2 milionů mcf v r. 2007, kdy se tyto údaje začaly shromažďovat, na více než 8,500,000 mcf v r. 2011, což je čtyřnásobek, představující téměř 40% těžby suchého zemního plynu v USA v tomto roce. V r. 2002 byl podíl břidlicového plynu na plynu celkem pouhá 3% (13).

Zde přichází na scénu paradox americké „břidlicové revoluce“. Od dob ropných produkčních válek před více než sto lety byly vytvořeny různé oborové iniciativy, aby se zabránilo kolapsu ceny ropy, a později plynu, v důsledku nadprodukce. Během 30. let zde byl objev obrovských ropných polí ve východním Texasu a kolaps ceny ropy. Stát Texas, jehož Železniční komise (TRC) dostala regulační pravomoci nejen nad železnicí, ale také nad produkcí ropy a plynu v tehdejším nejdůležitějším světovém ropném produkčním regionu, byla zřízena, aby dělala v ropných válkách arbitra. To mělo za následek vznik denních celostátních produkčních kvót, které byly tak úspěšné, že OPEC byl později vytvořen na základě zkušeností TRC.

Dnes, za federální deregulace ropného a plynařského průmyslu, taková kontrola těžby chybí, protože všichni producenti břidlicového plynu, od BP po Chesapeake Energy, Anadarko Petroleum, Chevron, Encana a další, se předhání, aby vytěžili maximum břidlicového plynu na svých pozemcích.

Důvod těžby na plné koule je výmluvný. Břidlicový plyn, na rozdíl od konvenčního plynu, dochází dramaticky rychleji, díky svému specifickému geologickému výskytu. Rozptyluje se a stává se nemožným ho těžit bez nákladného vrtání nových studní.

Výsledkem rychlého nárůstu objemu břidlicového plynu náhle se objevivšího na trhu byl devastující kolaps tržní ceny tohoto plynu. V r. 2005, kdy Cheney dostal vyjímku EPA, která odstartovala břidlicovou horečku, činila fixovaná cena amerického plynu, stanovovaná v Henry Hub v Louisianě, na křižovatce devíti mezistátních plynovodů, zhruba 14 dolarů za tisíc stop krychlových. V únoru 2011 se v důsledku nadbytku plynu propadla na 3.88 dolaru. Nyní osciluje kokem 3.50 za tcf (14).

Ve své střízlivé zprávě Arthur Berman, vysloužilý ropný geolog specializující se na vyhodnocování vrtů, za použití existujících údajů o těžbě na jednotlivých studních v hlavních břidlicových regionech v USA od počátku horečky došel ke střízlivým závěrům. Jeho zjištění poukazují na novou pyramidovou hru, která by klidně mohla skončit kolosálním propadem plynu v příštích měsících, či v nejlepším případě v příštích dvou až třech letech. Břidlicový plyn je vším možným, jen ne „energetickou revolucí“, která poskytne americkým spotřebitelům či světu plyn na 100 let, jak říkal prezident Obama.

Berman již v r. 2011 napsal: „Fakta naznačují, že většina vrtů se za stávající ceny plynu nevyplácí a aby se dostala na své náklady, potřebuje cenu 8.00 až 9.00 dolarů/mcf u plného cyklu, a 5.00 až 6.00 dolarů/mcf u forwardové ceny. Naše předpovídaná cena (v průměru 4.00-4.55 dolarů/mcf pro r. 2012) je pod 8.00 dolary/mcf pro příštích 18 měsíců. Je proto možné, že někteří producenti nebudou schopni z cash flow, společného podnikání, prodejů aktiv a nabídek akcií současnou úroveň navrtávání udržet.“ (15).

Berman pokračoval: „Klesající tarify naznačují, že pokles u vrtů u jakéhokoliv velkého producenta břidlicového plynu odhalí nejistotu u dodávek. To platí obzvláště v případě Haynesville Shale, kde je počáteční úroveň téměř třikrát vyšší, než u Barnett nebo Fayetteville. Již nyní klesá míra navrtávání v Haynesville, protože provozovatelé se zaměřují více na zkapalňování, než na ještě nižší plynové tarify. To by mohlo vytvořit pochyby ohledně paradigma levných a hojných zásob břidlicového plynu a mít dominový efekt na důvěru a dostupnost kapitálu.“ (16).

Berman a další došli rovněž k závěru, že klíčoví hráči plynařského průmyslu a jejich bankéři z Wall Street podporující břidlicovou horečku silně nafoukli objem těžitelných zásob břidlicového plynu, a tudíž očekávané doby dodávek. Poznamenává: „Zásoby a ekonomická stránka závisí na odhadované konečné možné těžbě (EUR), založené na hyperbolických, či stále více se zplošťujících profilech, které předpovídají desítky let ziskové produkce. I za existence historie těžby za pouhých několik let se tento model ukázal jako nesprávný a může být nadměrně optimistický… Naše analýza klesajících trendů u břidlicových vrtů naznačuje, že odhadované konečné možné těžby na vrt činí přibližně polovinu hodnot běžně předkládaných provozovateli.“ (17). V krátkosti, producenti plynu vytvořili iluzi, že jejich nekonvenční a stále dražší břidlicový plyn vydrží desítky let.

Berman, který svoji analýzu postavil na skutečných údajích o vrtech hlavních břidlicových regionů v USA, nicméně dochází k závěru, že pokles objemu produkce u vrtů s břidlicovým plynem je exponenciální a je zodpovědný za rychlejší vyčerpávání, než jak je bulíkováno trhu. Mohl by toto být důvod, proč se finančně exponovaní američtí producenti břidlicového plynu, s miliardami dolarů v potenciálně pronajatém majetku pořízeném v době cenového maxima plynu, nedávno zoufale pokoušeli svá těžební zařízení břidlicového plynu prodat naivním zahraničním nebo jiným investorům?

Berman uzavírá:

Tři desetiletí těžby zemního plynu z pevného pískovce a metanu z uhelného podloží ukazují, že zisky jsou u nízkopropustných rezervoárů zanedbatelné. Břidlicové rezervoáry mají řadově nižší propustnost, než pevný pískovec a metan z uhelného podloží. Takže proč chytří analytici slepě akceptují, že budou komerční výsledky u břidlicových polí jiné? Jednoduchou odpověď lze nalézt ve vysoké počáteční míře produkce. Bohužel tato počáteční vysoká míra produkce je kompenzována kratší životností vrtů a dodatečnými náklady souvisejícími s opětovnou stimulací vrtu. Ti, kteří očekávají, že dlouhodobé jednotkové náklady u břidlicového plynu budou nižší, než u ostatních nekonvenčních zdrojů plynu, budou rozčarováni… Skutečné strukturální náklady produkce břidlicového plynu jsou vyšší, než současná cena může pokrýt (v průměru 4.15 dolarů/mcf pro rok končící 30. červencem 2011), a zásoby na vrt jsou asi poloviční, než objemy uváděné provozovateli (18).

V tom spočívá vysvětlení, proč mazaný ropný průmysl ve Spojených státech zoufale rozjel produkci na plné obrátky, kdy vysoké sázky ve hře pokládají základy pro jejich vlastní bankrot v tomto procesu – Jak zjednaní se snaží zbavit se stále více prodělečných břidlicových aktiv, dříve, než tato bublina konečně praskne. Finanční podporovatelé z Wall Street rozjeli starou dobrou pyramidovou hru s miliardovými sázkami, stejně jak tomu bylo u nedávného podvodu se sekuritizací nemovitostí.

Plyn na sto let?

Kde pak kdosi vzal to číslo a řekl americkému prezidentovi, že Amerika má zásoby plynu na 100 let? Zde hrají klíčovou roli lži, zatracené lži a statistiky. USA nemají v břidlicových nebo nekonvenčních zdrojích zásobu zemního plynu na 100 let. Toto číslo vzešlo ze záměrného něčího zastírání základního rozdílu mezi tím, co se u ropy a plynu označuje za zdroje, a co za zásoby.

Zdroj plynu nebo ropy je celkové množství plynu nebo ropy, které existuje na nebo v zemské krustě v přirozeně se vyskytujících úložištích, včetně objevených a neobjevených, těžitelných a netěžitelných. Je to celkový odhad, bez ohledu na to, jestli je plyn nebo ropa neztrátově těžitelná. Je to také to nejméně zajímavé číslo pro těžbu.

Na druhou stranu „těžitelná“ ropa nebo plyn se týká odhadovaného neztrátově těžitelného objemu pomocí specifického technicky proveditelného těžebního projektu, vrtného plánu, frakovacího programu a podobně. Průmysl člení zdroje do tří kategorií: zásoby, které jsou objevené a neztrátově těžitelné; podmíněné zdroje, které jsou objevené a potenciálně těžitelné, ale za dnešního poměru nákladů a zisku jsou ztrátové nebo neekonomické; a potenciální zdroje, které nejsou objevené a jsou pouze potenciálně těžitelné (19).

Výbor pro potenciální plyn (PGC), standard pro vyhodnocování amerických zásob plynu, používá tři kategorie technicky těžitelných zdrojů plynu, včetně břidlicového plynu: pravděpodobné, možné a spekulativní.

Po pečlivém přezkoumání čísel je jasné, že prezident, jeho poradci a další vzali poslední číslo PGS pro všechny tři kategorie, či 2,170 bilionů stop krychlových (tcf) plynu – pravděpodobný, možný a spekulativní – a vydělili ho průměrnou roční spotřebou v r. 2010, 24 tcf. Aby tak dostali číslo mezi 90 a 100 lety. Co však příhodně říkáno není je to, že většina tohoto celkového zdroje je v ložiskách příliš malých, aby je bylo možné těžit při jakékoliv ceně, nepřístupných pro navrtání, nebo příliš hluboko, aby se jejich těžba vyplácela (20).

Arthur Berman v další analýze poukazuje na to, že pokud použijeme konzervativnější a realističtější předpoklady, stejně jako PGC ve svém podrobném vyhodnocení, je relevantnější hodnotou průměrná hodnota zdrojů Výboru ve výši 550 (tcf) plynu. Když pak odhadneme, také konzervativně a realisticky, na základě zkušeností, že prakticky se stává zásobami asi polovina těchto zdrojů (225 tcf), pak mají USA při současné úrovni spotřeby potenciálních budoucích zásob plynu přibližně na 11.5 let.

Když do toho zahrneme i prokázané zásoby 273 tcf, dostaneme dalších 11.5 let dodávek, tedy celkově asi na 23 let. Stojí za zmínku, že součástí prokázaných zásob jsou nerozpracované zásoby, které lze nebo nelze těžit, v závislosti na ekonomičnosti, takže dokonce i těch 23 let je nejasných. Pokud se spotřeba zvýší, budou tyto dodávky vyčerpány za méně než 23 let (21).

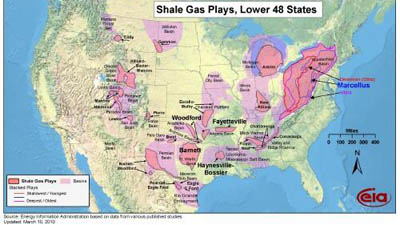

V americké vládě existují také silně se lišící odhady ohledně těžitelných polí břidlicového plynu. EIA amerického ministerstva energetiky používá pro průměrnou efektivitu těžby břidlicového plynu velmi přející kalkulaci, 13%, oproti zhruba polovičním konzervativním odhadům, či 7%, v kontrastu s efektivitou těžby ve výši 75-80% u konvenčních plynových polí. Štědře vysoká hodnota efektivity těžby používaná pro výpočty EIA umožňuje EIA projektovat pro USA odhad ve výši 482 tcf těžitelného plynu. V srpnu 2011 domácí sekce USGS zveřejnila střízlivější odhad, pro velké břidlicové pole v Pennsylvánii a New Yorku, s názvem Marcellus Shale. USGS odhaduje, že pod Marcellus Shale se nachází asi 84 bilionů stop krychlových technicky těžitelného zemního plynu. Předešlé odhady Správy energetických informací uváděly 410 bilionů stop krychlových (22).

Ložiska břidlicového plynu vykazují neobvykle vysoký pokles výstupu, s velmi strmými trendy, což je kombinace znamenající nízkou efektivitu těžby (23).

Odkazy

- EIA, Natural Gas Gross Withdrawals and Production, US Department of Energy, Washington DC.

- Malcolm Maiden, Burnt Fingers all round in US shale gas boom, The Sydney Morning Herald, August 2, 2012.

- Arthur E. Berman and Lynn F. Pittinger, US Shale Gas: Less Abundance, Higher Cost, August 5, 2011.

- Ibid.

- Ibid.

- Ibid.

- SPEE, Canadian Oil and Gas Evaluation Handbook, Volume 1 — Reserves Definitions and Evaluation Practices and Procedures, SECTION 5: DEFINITIONS OF RESOURCES AND RESERVES, Petroleum Society of the Canadian Institute of Mining, Metallurgy and Petroleum, Calgary Chapter.

- Arthur E. Berman, After The Gold Rush: A Perspective on Future US Natural Gas Supply and Price, The Oil Drum, February 8, 2012.

- Ibid.

- Stephen Lacey, After USGS Analysis, EIA Cuts Estimates of Marcellus Shale Gas Reserves by 80%, August 26, 2011.

- Rafael Sandrea, Evaluating production potential of mature US oil, gas shale plays, The Oil and Gas Journal, December 3, 2012.

USD

USD  Euro

Euro  Libra

Libra  Kanadský dolar

Kanadský dolar  Australský dolar

Australský dolar  Švýcarský frank

Švýcarský frank  100 japonských jenů

100 japonských jenů  Čínský juan

Čínský juan  Polský zloty

Polský zloty  100 maď. forintů

100 maď. forintů  Ukrajinská hřivna

Ukrajinská hřivna  100 rublů

100 rublů  1 unce (31,1g) zlata

1 unce (31,1g) zlata  1 unce stříbra

1 unce stříbra  Bitcoin

Bitcoin