Nabídka a poptávka na trhu se zlatými a stříbrnými futures

Článek na Zvědavci (https://zvedavec.news)

URL adresa článku:

https://zvedavec.news/komentare/2015/07/6534-nabidka-a-poptavka-na-trhu-se-zlatymi-a-stribrnymi-futures.htm

Dr. Paul Craig Roberts a Dave Kranzler

Tento článek potvrzuje, že cena zlata a stříbra na trhu futures, na kterých jsou obchody vypořádávány převážně v hotovosti, je nekonzistentní s podmínkami nabídky a poptávky na trhu se skutečným fyzickým zlatem, kde je zlato kupováno a prodáváno, což je opak toho, jak je tomu u transakcí s nekrytými papírovými zlatými certifikáty na trhu futures. Nabídka zlata na trzích futures je navyšována tištěním nekrytých kontraktů, představujících nárok na zlato. Toto umělé, a skutečně podvodné, navyšování nabídky papírového zlata sráží cenu na trhu futures, navzdory vysoké poptávce po zlatě na fyzickém trhu a jeho omezené nabídce. Pomocí ekonomické analýzy a empirických důkazů budeme demonstrovat, že medvědí trh u zlata je umělým výtvorem.

Zákon nabídky a poptávky je základem ekonomiky. Přesto je cena zlata a stříbra na trhu futures Comex, kde jsou obchodovány papírové kontrakty představují 100 trojských uncí zlata či stříbra, nekonzistentní se skutečnou nabídkou a poptávkou na fyzickém trhu zlata. Po čtyři roky cena zlata na trhu s futures padala, navzdory rostoucí poptávce po vlastnění fyzického kovu a nedostatečné nabídce.

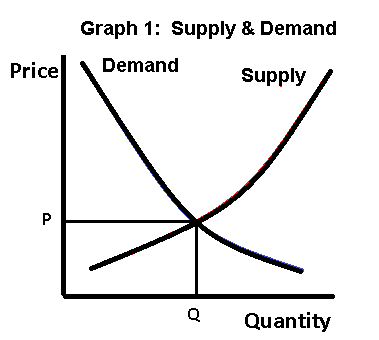

Začneme s rekapitulací základů. Na svislé ose je cena. Na vodorovné ose množství. Křivka poptávky klesá doprava dolů, poptávka po množství roste s poklesem ceny. Křivka nabídky stoupá doprava nahoru, dodané množství roste s cenou. Průnik nabídky a poptávky určuje cenu (graf 1).

Změna u poptávaného množství nebo nabízeného množství představuje pohyb po dané křivce. Změna u poptávky nebo změna u nabídky znamená posun na křivce. Například nárůst poptávky (posun doprava na křivce poptávky) způsobuje pohyb na křivce nabídky (nárůst u dodaného množství).

Změny u příjmů a změny u vkusu či preferencí u nějaké položky mohou způsobit posun na křivce poptávky. Například pokud lidé očekávají, že jejich nekryté peníze budou ztrácet hodnotu, poptávka po zlatě a stříbře poroste (posun doprava).

Změny v technologii a u zdrojů mohou způsobit posun u křivky nabídky. Nové objevy zlata a zlepšení u technologie těžby způsobí, že křivka nabídky se posune vpravo. Vyčerpání existujících dolů způsobí snížení nabídky (posun vlevo).

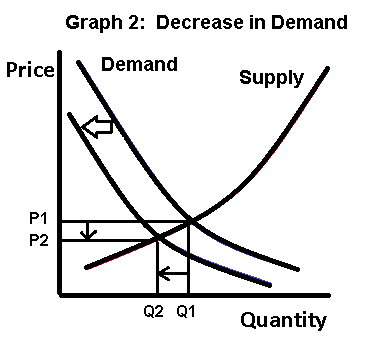

Co může způsobit pád ceny zlata? Dvě věci: poptávka po zlatě může klesnout, tudíž křivka poptávky se posune doleva a přetne křivku nabídky na nižší ceně. Pokles poptávky vede ke snížení dodaného množství. Pokles poptávky znamená, že lidé chtějí méně zlata při každé ceně (graf 2).

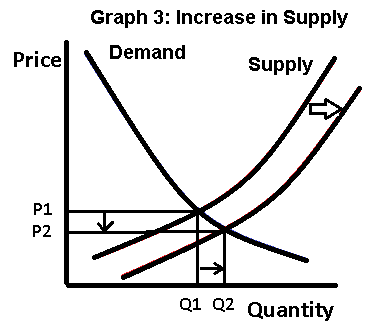

Alternativně může narůst nabídka, tedy křivka nabídky se posune doprava, kde přetne křivku poptávky na nižší ceně. Navýšení nabídky vede k nárůstu poptávaného množství. Nárůst nabídky znamená, že při každé ceně je dostupného více zlata (graf 3).

Shrnuto: pokles ceny zlata může být způsoben poklesem poptávky po zlatě, nebo nárůstem nabídky zlata.

Pokles poptávky nebo nárůst nabídky není to, co pozorujeme na fyzickém trhu zlata a stříbra. Cena zlata na trhu futures klesala, přičemž poptávka po fyzickém zlatě roste a nabídka je omezená. To, co vidíme na trhu fyzického zlata, naznačuje nárůst ceny. Přesto na trhu futures, kde je většina kontraktů vypořádávána v hotovosti, a ne dodávkami zlata, cena klesá.

Například 7. července 2015 americká mincovna uvedla, že v důsledku „výrazného“ nárůstu poptávky vyprodala stříbrné Eagles (jednouncové mince) a zrušila prodeje až do srpna. Prémie u mincí (cena mince převyšující cenu stříbra) vzrostla, ale spotová cena stříbra klesla o 7%, na svoji nejnižší úroveň v roce (po 7. červenci).

To je podruhé za 9 měsíců, kdy americká mincovna nedokázala uspokojit poptávku trhu a musela zrušit prodej. Během prvních 5 měsíců 2015 americká mincovna musela při prodeji stříbrných Eagles přistoupit k přídělům. Podle Reuters musela od r. 2013 americká mincovna přistoupit k přídělům stříbrných mincí po 18 měsíců. V r. 2013 Královská kanadská mincovna oznámila systém přídělů u stříbrných mincí Maple Leaf:

„Pečlivě řídíme nabídku, tváří v tvář velmi vysoké poptávce. … Po silných prodejích v prosinci 2012 je poptávka po našich stříbrných Maple Leaves a zlatých Maple Leaves, dodnes, velmi silná.“

Během celého tohoto období, kdy mincovny nedokázaly uspokojit poptávku po mincích, cena stříbra na trhu futures Comex neustále klesala. 24. července 2015 cena zlata na trhu futures klesla na svoji nejnižší úroveň za 5 let, navzdory nárůstu poptávky po zlatě na fyzickém trhu. V den, kdy byl prodej zlatých Eagles americké mincovny (jednouncových zlatých mincí) nejvyšší za více než dva roky, cena zlata na trhu futures klesla.

Jak to lze vysvětlit? Finanční tisk říká, že pokles cen drahých kovů vyvolal nárůst globální poptávky po mincích. Toto vysvětlení je pro ekonoma nesmyslné. Cena neurčuje poptávku, ale poptávané množství. Nižší cena neposunuje křivku poptávky. Navíc dojde-li k nárůstu poptávky, cena roste, nikoliv klesá.

Možná tím finanční tisk míní, že nižší cena vedla k nárůstu poptávaného množství. Pokud ano, tak co způsobilo nižší cenu? V ekonomické analýze by odpovědí muselo být nárůst nabídky, buď díky novým dodávkám z nových objevů a nových dolů, nebo díky pokroku u těžebních technologií, který snižuje náklady na produkci zlata.

Neexistují žádné zprávy o takovém navyšování nabídky. Naopak, nižší cena zlata způsobila snížení těžby, neboť klesající cena činí existující operace neziskovými.

Existuje hojně dalších známek vysoké poptávky po zlatě, avšak ceny nadále pokračují na Comex ve svém čtyřletém propadu. Dokonce i přesto, že odhalené nekryté krátké prodeje (prodeje zlatých kontraktů, které nejsou kryty fyzickým zlatem) na trhu se zlatými futures stlačují cenu, silná poptávka po fyzickém zlatě vyčerpávala zásoby GLD, největší burzy obchodující se zlatem. Od 27. února 2015 autorizované zlaté banky (hlavně JP MorganChase, HSBC a Scotia) zredukovaly držbu zlata GLD o 10%. Podobně i silná poptávka v Číně a Indii vedla k 19% nárůstu nákupu na Šanghajské zlaté burze, trhu s fyzickým zlatem, a to během prvního čtvrtletí 2015. V týdnu končícím 10. července 2015 nákupy na Šanghajské zlaté burze samotné probíhají průměrnou roční měrou rovnající se přibližně roční nabídce globální těžby.

Indické dovozy stříbra v prvních čtyřech měsících 2015 jsou o 30% vyšší, než v r. 2014. V prvním čtvrtletí 2015 vzrostly prodeje kanadských stříbrných Maple Leaves o 8,5%, v porovnání s prodeji za stejné období 2014. Prodeje zlatých Eagles v červnu 2015 byly oproti prodejům v květnu téměř trojnásobné. Během prvních 10 dnů července byly prodeje zlatých Eagles 2,5krát vyšší, než během prvních 10 dnů června.

Poptávka po fyzickém kovu je jasně velmi vysoká a schopnost poptávku uspokojit je omezená. Přesto cena zlata na trhu futures během celého tohoto období neustále padala. Jediným možným vysvětlením je manipulace.

Ceny drahých kovů jsou určovány trhy s futures, kde papírové kontrakty představující zlato jsou vypořádávány v hotovosti, ne na trzích, kde jsou kupovány a prodávány skutečné kovy. Protože Comex je trh s převážným vypořádáním v hotovosti, je u nekrytých kontraktů malé riziko (nekrytý kontrakt je slib dodat zlato, které prodejce kontraktu nevlastní). To znamená, že je snadné navýšit nabídku zlata na trhu futures, kde je cena stanovována prostě tím, že se natisknou nekryté (nahé) kontrakty. Prodej nahých krátkých pozic je způsob, jak uměle navýšit nabídku zlata na trhu futures, kde je cena určována. Nabídka papírových kontraktů představuje nárůst u zlata, nikoliv však nabídky fyzického zlata.

Jak jsme zdokumentovali při řadě příležitostí (viz např. zde), je cena zlata systematicky stlačována náhlým objevením se a prodejem nekrytých kontraktů futures během doby s malými obchodovanými objemy v den či noc, představujících masivní objemy zlata. Během několika minut či kratší doby jsou na trh Comex vrženy obrovská množství zlata a stříbra prodaná na krátko, což dramaticky zvyšuje nabídku papírových stvrzenek na zlato. Pokud by kupující těchto krátkých pozic trvali na dodávkách, Comex by nedodal. Zlaté futures Comex jsou používány ke spekulacím a hedge fondy k řízení jejich parametrů rizik/návratnosti, jako Sharpeho poměr. Hedge fondy se zabývají indexováním ceny zlata a stříbra a ne mírou návratnosti jejich zlatých kontraktů.

Rozumný spekulant čelící silné poptávce po zlatě a omezené nabídce by trh nekrátil. Navíc žádný rozumný hráč, který se chce zbavit velké pozice ve zlatě, by nevrhl na trh celou svoji pozici najednou. Co pak vysvětluje masivní nahé krátké pozice, které jsou vrhány na trh během doby s malými objemy?

Zlaté banky jsou primárními tvůrci trhu zlatých futures. Jsou také vypořádacími členy Comex, což jim dává přístup k údajům, jako pozice hedge fondů a ceny, na kterých jsou nastaveny stop-lossy. Načasovávají své prodeje nekrytých krátkých pozic tak, aby vedly k realizaci prodejů za stop-loss, a pak si pokrývají své prodeje na krátko nákupem kontraktů za cenu, kterou násilně stlačily, čímž se napakovávají na manipulaci.

Manipulace je zjevná. Otázkou je, proč to úřady tolerují?

Možná, že odpovědí je, že volný trh zlata slouží jak ochraně proti ztrátě kupní síly nekryté měny v důsledku poklesu kurzu a inflace, tak jako varování, že je na obzoru destabilizující systémová událost. Současné kolo probíhajících masivních prodejů na krátko stlačených do několika minut během období s malým obratem začalo poté, co zlato dosáhlo 1,900 dolarů za unci, v reakci na navyšování problémových dluhů a politiku kvantitativního uvolňování Federálních rezerv. Moc Washingtonu silně závisí na roli dolaru coby světové rezervní měny. Rostoucí dolarová cena zlata naznačovala rostoucí nespokojenost s dolarem. Třebaže kurz dolaru je pečlivě řízen za pomoci japonské a evropských centrálních bank, nabídka takové pomoci není neomezená. Pokud by zlato stále stoupalo, u dolaru by pravděpodobně došlo k poklesu kursu, což by donutilo Fed zrušit svoji politiku kvantitativního uvolňování, aby zachránil „banky příliš velké na krach“.

Útok zlatých bank na zlato je umocňován přívalem historek ve finančních médiích, popírajících jakoukoliv užitečnost zlata. 17. července Wall Street Journal prohlásil, že upřímnost při získávání zlata si vyžaduje uznání, že zlato je jen zamilovaným kusem šutru. Další komentátoři prohlašují, že trh zlata je medvědí, navzdory silné poptávce po fyzickém kovu a omezené nabídce, a některé vlivné strany tvrdí, že zlato nelze považovat za peníze.

Proč ten náhlý příval historek, že zlato nejsou peníze? Zlato je považováno za součást oficiálních měnových rezerv Spojených států, a je tomu tak i u centrálních bank a MMF. MMF akceptuje zlato jako splátku úvěrů. Úřad měnového dozoru amerického ministerstva financí (OCC) klasifikuje zlato jako měnu, jak lze vidět v poslední čtvrtletní zprávě OCC o aktivitách bank u derivátů, kde OCC uvádí zlaté futures v kolonce kurzových derivátů.

Manipulace s cenou zlata naléváním obrovského množství čerstvě natištěných nekrytých kontraktů na trh Comex je empirickým faktem. Náhlé pomlouvání zlata ve finančním tisku je nepřímým důkazem celospektrálního útoku na funkci zlata jako varovného signálu blížící se systémové události.

Je nepravděpodobné, že regulační úřady si nejsou vědomy podvodných manipulací s cenou zlata. Fakt, že s tím nic nedělají, dokládá nezákonnost, která na americkém finančním trhu vládne.

Supply and Demand in the Gold and Silver Futures Markets vyšel 27. července 2015 na Global Research. Překlad v ceně 768 Kč Zvědavec.

Článek byl publikován 30.7.2015

Článek je možno dále šířit podle licence Creative Common.