2% = 49 x nula nula NIC

Článek na Zvědavci (https://zvedavec.news)

URL adresa článku:

https://zvedavec.news/komentare/2012/06/4992-2-49-x-nula-nula-nic.htm

Zdeněk Hloušek

Co vlastně znamená na první pohled nic neříkající nadpis článku? Jistě jste si v různých sdělovacích prostředcích všimli, jak se nám banky snaží mermomocí doslova vnutit nejnovější verze úchvatných půjček na cokoliv. Kde na to berou peníze? Aby mohly banky půjčovat, tak nejdříve musí od někoho volné prostředky získat. V naprosté většině jsou tedy půjčky hrazeny z vkladů, které od svých zákazníků banka dostane. Ovšem v tomto případě by bylo prakticky nemožné půjčovat v takových objemech, v jakých to banky činí, kdyby nebylo vymyšleno BANKOVNICTVÍ ČÁSTEČNÝCH REZERV.

Bankovnictví částečných rezerv umožňuje půjčovat v praxi až desetinásobky fiktivních nebo chcete-li nově vytvořených peněz, jež nemají v ekonomice co dělat, neboť nebyly vytvořeny poctivou prací a banka v tomto případě půjčuje to, co ve skutečnosti nevlastní, ale pouze spravuje. Zamysleli jste se někdy nad tím, proč Vám na běžném bankovním účtu, který můžete do určité částky téměř okamžitě vybrat, banka připisuje velmi nepatrný úrok, ačkoliv na něm nespoříte? Odpověď je vcelku snadná. Vzhledem k tomu, že banka, a pravděpodobně ani Vy, nepředpokládáte, že by Vás něco donutilo k neočekávanému výběru celého obsahu účtu, tak si může banka dovolit určitou část z Vašich peněz použít na úvěry.

Jak velké tyto úvěry budou, je určeno pomocí povinných minimálních rezerv (PMR), které stanovují centrální banky (CB). V Česku je od 7. října 1999 stanovena PMR na úrovni 2 %. Na účtech CB musí komerční banky vždy k určitému období, udržovat tuto míru rezerv. Česká národní banka ji pak úročí dvoutýdenní repo sazbou.

Uveďme si příklad: uložíte si na běžný účet 10 000 Kč. Banka z těchto peněz vezme 2 % (200 Kč) a uloží je jako PMR. Zbylých 9 800 Kč je nabídnuto třeba jako spotřebitelský úvěr, o který někdo zažádá. Je jimi zaplaceno za zboží či službu. V tuto chvíli se 9 800 Kč dostává k třetímu článku řetězce, jenž si peníze za např. vykonanou službu uloží také v bance. Banka si v tuto chvíli znovu vezme PMR 2 % (196 Kč) a zbytek 9 604 Kč má k dispozici na úvěry. Takto bych mohl pokračovat, až bychom nakonec došli k částce 490 000 Kč, neboli nadpisových 49 krát nula nic. Až takto velká částka nových peněz může vzniknout při PMR 2 %.

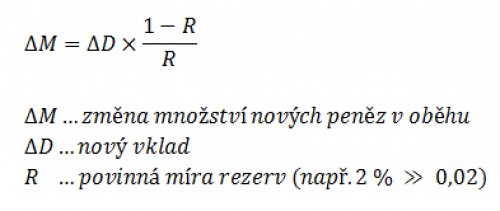

Za použití vzorečku si to můžete spočítat přesně.

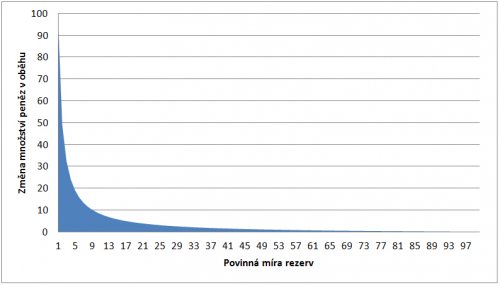

Na následujícím grafu je vidět, kolik může vzniknout nových peněz při uložení 1 jednotky peněz do banky.

Zdroj: vlastní výpočet

V tabulce jsou pro představu uvedeny PMR v různých státech. M představuje možnou změnu peněz v oběhu při přírůstku vkladů o 1 jednotku. Nutno podotknout, že ačkoliv mají některé státy nulovou PMR, tak přesto určitou mírů rezerv banky pro jistotu udržují.

Zdroj: http://en.wikipedia.org/wiki/Reserve_requirement#cite_note-7 a vlastní výpočet

Systém jako takový může fungovat jen za předpokladu, že se najednou nerozhodne obrovské množství lidí vybrat své vklady (tzv. bank run). Ovšem i toto se občas stává, jak jsme se mohli přesvědčit před pár lety u banky Northern Rock v Anglii.

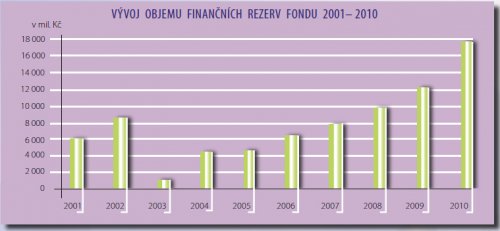

Pokud by v Česku zkrachovala některá banka, tak je zde státem zřízený Fond pojištění vkladů, do kterého banky přispívají. Tento fond by se v případě úpadku banky měl postarat o výplatu ztracených vkladů střadatelům, protože všechny vklady jsou pojištěny do výše 100 000 EUR. Jak je na grafu vidět, tak dnešní objem rezerv cca 20 mld. Kč by pravděpodobně nestačil, pokrýt úpadek ani jedné z našich největších bank, protože celkové vklady u domácích bank se pohybují v řádech biliónů. Kdo by zaplatil ztrátu? Samozřejmě nikdo jiný než stát, neboť soukromé zisky a veřejné ztráty, to je to, oč tu běží. Představitelé banky pohrozí rozvrácením bankovního sektoru a ekonomiky a stát raději zaplatí.

Fond pojištění vkladů

http://www.fpv.cz/data/files/vyrocni-zprava-2010-fpv.pdf

Nechci zde tvrdit, že by banky měly držet 100% rezervy, to by bylo na delší povídání, protože třeba Rakouská škola říká, že mimo jiné částečné rezervy způsobují výkyvy hospodářských cyklů. Pouze tímto článkem chci upozornit na hrátky, které s námi bankéři hrají a moc lidí si jich není vědomo. Pokud již tedy bankovnictví částečných rezerv musí existovat, tak by zde měla být určitá soudnost a udržovat PMR z mého pohledu na minimální výši alespoň 10 %, která vede pouze k devíti násobnému zvětšení množství peněz. Dvě procenta, která máme my, se mi zdají natolik malá, že ačkoliv jsme přesvědčováni o úchvatném zdraví našich bank, tak teprve větší otřes ukáže, jestli tomu je skutečně tak, jak pánové praví. Je opravdu nutné, aby si lidé brali půjčky na dovolenou a Vánoce? Na takovéto výdaje by Vám přeci banka při větších PMR nemohla tak levně půjčovat a bylo by to dobře.

Není snad inflace krom jiného způsobena právě vytvořením nových peněz z ničeho?

Článek byl publikován 2.6.2012

Článek je možno dále šířit podle licence Creative Common.