Hrozby pro americký dolar; iluze stabilního měnového vortexu

Článek na Zvědavci (https://zvedavec.news)

URL adresa článku:

https://zvedavec.news/komentare/2011/09/4594-hrozby-pro-americky-dolar-iluze-stabilniho-menoveho-vortexu.htm

Jim Willie

Konference v Jackson Hole byla fiasko. Pro bystrého pozorovatele se stalo něco dříve nevídaného. Šéf americké centrální banky připustil selhání, jen kdyby lidé dokázali řádně interpretovat a přeložit jeho slova bezmoci a rozčarování. A příhodnějším popisem bylo, že předseda amerického Fedu Bernanke použil toto fórum pro to, aby z pódia oznámil, že centrální banka selhala a není v její moci reagovat na současný propad do krize. Mnoho pozorovatelů již dlouho nevěří, že kvalitativní uvolňování, díl 3, bude oznámeno. Ale zcela jistě dříve nebo později přijde. Sledujte aukce amerických státních dluhopisů, které vám poskytnou nejlepší vodítko. Program QE2 byl o zabránění krachu aukcí, nikoliv o ekonomickém stimulu. Rychlý pohled na monetární politiku a její dopady je strašlivý, protože je to totální katastrofa.

Sazba federálních fondů byla pod 0,5% tři roky, přesto ani americká ekonomika, ani americký trh nemovitostí se nezotavily. Je to poprvé v historii. Americký Fed požral přes 1 bilion dolarů toxických hypotéčních dluhopisů a s nimi souvisejících derivátů, a také se to na finančním nemovitostním a hypotéčním trhu neprojevilo. Program monetizace dluhu QE2 odvrátil krach aukcí amerických státních dluhopisů, ale vysoká inflace udržovaná několik měsíců způsobila zpětný ráz. Bolestivým způsobem zvýšila celou nákladovou strukturu americké ekonomiky. Vyždímání ziskových marží a výdajů domácností bylo radikálně evidentní a hluboce škodlivé.

Předseda Bernanke připustil na pódiu před svými kolegy, za naprostého obdivu ke svému selhání a ztrátě vedení, že americký Fed již nemá k dispozici žádné nástroje a že se americká ekonomika musí zotavit sama. Poprvé zmínil, že má nějaké nástroje k dispozici, aniž by řekl jaké. Žádné nemá. Jeho silné vlny likvidity na léčbu nesolventnosti nedosáhly ničeho, vyjma vyšších nákladů bez přírůstku pracovních míst. Dokonce se pokusil ukázat u zodpovědnosti prstem na americkou vládu a její rozpočtové extravagance a nezvladatelný deficit. Velký Ben se svým vrtulníkem spadl, aniž by se nějaká hotovost dostala do domácností občanů. Ba co hůř, všem z pódia ukázal, že pod kloboukem nic nemá a že ta boule dole není nic, než jen obrovská papírová vycpávka v kapse. Fed je impotentní. Členové jeho představenstva se veřejně hádají o volbu cesty k QE3, a dokonce i o úspěch QE2. Americké Federální rezervy jsou fiaskem, jejich analýzy chronicky nesprávné, jejich iniciativy mají zpětný ráz, jejich pytel na nástroje je prázdný. Možná je čas, aby Fed zrušil svůj kontrakt s americkým kongresem. Poslední ranou mělo být 16 bilionů v neautorizovaných úvěrech globálním bankám, zamlžených fondem TARP a jeho nepořádkem. Je to pevnost syndikátu s vlastní agendou, nic víc.

Hra na čekanou s Evropou

V minulé analýze jsme se v Jackass podělili o názor na válku konkurujících si měn. Pocitu stability lze dosáhnout, jen pokud se bordel v Evropě vyrovná bordelu v Americe. Poslední dva roky byly výkyvy kurzu amerického dolaru důsledkem zoufalého porovnávání s eurem. Euro je hnusné, proto vypadá americký dolar lépe. Ale Evropa má obrovskou výhodu. Její mnohé nekvalitní státní dluhopisy členských zemí se obchodují s různými výnosy, tudíž lze mezi nimi rozlišovat. Evropská měna se tak obchoduje na základě očekávaných úrokových sazeb, spíše než na základě pochybných analýz Wall Street. Šéf evropské centrální banky Trichet je také předmětem jazykového rozpitvávání. Jeho posledních projev naznačil, že se již neobává inflace, tudíž to vyvolalo předpovědi, že ECB již úrokové sazby zvyšovat nebude. Evropské banky mají kolosální problém, kvůli zvýšení úrokového diferenciálu, který Trichet letos zavedl oficiálními zvyšováními sazeb. Evropské mezibankovní půjčování se zaseklo, stejně jako peněžní trh. Říkejte tomu nezamýšlené následky pokusu ECB distancovat se od šílené monetární politiky amerického Fedu. Jen další oběť ve válce konkurujících si měn. Evropská centrální banka nechtěla v r. 2009 následovat americký Fed do monetárního pekla. Fed srazil sazby na 0%, ale ECB se rozhodla tento krok nenásledovat. Evropská měna vzrostla v důsledku toho příliš vysoko, na hranici 1,50, což poškodilo německé vývozy. Jen další oběť ve válce konkurujících si měn. V podstatě tato válka zabíjí všechny ekonomiky a ničí kapitál rovnoměrně.

Tlupy analytiků na prodejní straně, zdá se, dopad na výnos dluhopisů nikdy neovlivňují, protože vykreslují Evropu svým jednotným tlustým štětcem nesprávně. Podle mé teorie americký Fed čeká, až Evropa oznámí a dohodne se na dalších nouzových vypláceních v rámci rozšiřující se krize státního dluhu. Slib 850 miliard euro z Evropského fondu finanční stability rychle narazil, když němečtí bankéři zrušili svoji podporu. Evropané musí zápasit s nákazou, kdy se otrava státních dluhopisů přesunula přes hranice do Itálie a Francie. Je komické, jak se sekeře vyhnulo Španělsko, a na palebnou linii byla vržena Francie.

Americký Fed čeká, až Evropská centrální banka začne jednat. Klíčem je, že ECB ve svém dalším kroku euro znehodnotí, což poskytne Fedu možnost znehodnotit ve svém dalším kroku americkou měnu. To si vyžaduje koordinaci. Japonsko a Švýcarsko se při znehodnocování peněz činí také, kdy se mnohému naučily od Američanů. Neuniknutelnou pravdou je, že v širším kontextu na tom nezáleží, protože jak euro, tak dolar jsou odsouzeny k zániku. Když Řecko nebo Itálie nebo Španělsko svůj státní dluh nesplatí, nebo bude u státního dluhu nouzově vyplacena Francie, kdy vše toto je nevyhnutelné, dojde k 20 krachům typu Lehman, k některým z nich možná v Londýně a New Yorku. Strategie je jasná.

Krysy s centrálních bank jsou zahnány do kouta. Americký Fed je zamotán do svěrací kazajky amerického dolaru. Nemůže pokračovat ve svém QE2, nebo začít s QE3, bez svého tanečního partnera v Evropě schopného uskakovat před pohyblivým pískem ve stejném tempu. Pokud by to americký Fed udělal sám, pak se milovaný dolar prorve pokožkou FOREXu. Způsobilo by to prudký nárůst nákladů v celém komoditním sektoru, od benzínu přes potraviny, po bavlnu, kovy, papír. Krátkozraký analyticky nekompetentní Bernanke, stále široce uctívaný za své vedení ke zruinování v důsledku přímého střetu s ledovcem, by dal přednost tomu, aby evropská měnová autorita rozhodila další biliony euro, aby zachránila své zkrachovalé banky. Rozsáhlá nebo rychle rostoucí likvidita jejich nesolventnost nenapraví. Klíčem jsou padající trhy nemovitostí, které stále směřují dolů. Klíčem je ztracená průmyslová základna, předaná Číně jako součást velkého plánu. Součástí tohoto plánu je záměrné ruinování, pronájmy zlata a konsolidace moci.

Nedostatek možností

Americký Fed, stejně jako americký dolar, jsou v rohu. Historicky bezprecedentní téměř 2 biliony monetizovaného dluhu nenapravily nic. Ohlédněte se a uvidíte nedostatek možností, které americký Fed měl. V r. 2007 se diskutovalo o tom, jestli má Fed snížit úrokové sazby. Hypotéční krize se vyklubala ze svého nebonitního podhoubí. Fed otevřeně připustil, že se zdráhá sazby snížit, protože by to pozvalo k hodovnímu stolu inflaci. Poté, co krize zasáhla banky, po propadu akciového trhu, poté, co byla krize zjevná, přistoupil americký Fed náhle k prudkému nenadálému snížení sazeb. Náhle se stali hrdiny, jejichž lokty se opíraly o barovou skříň. Ve své politice jsou stejně mizerní, jako v ekonomických analýzách korunovaných předpověďmi. Na počátku r. 2010 byl Fed opět v rohu bez nějakých možností. Byl tlačen, aby držel sazby u nuly, protože trh nemovitostí byl tak křehký. Otevřeně mluvili o únikové strategii z vězení ZIRP. Politika nulových úrokových sazeb (ZIRP) znamená, pro znalé studenty, permanentní vězení, něco, co američtí ekonomové odmítají pochopit nebo tomu uvěřit, v důsledku slepoty, nekompetentnosti, intelektuální nedostatečnosti a oddanosti syndikátu. Takže místo aby odešli z rohu 0%, zdvojnásobili klystýr kvantitativního uvolňování, což obojí Jackass předpověděl. Být ve svěrací kazajce jde ruku v ruce s naléváním likvidity. Toto lejno se projevuje v americké ekonomice přímo, ale také v globální ekonomice, díky struktuře rostoucích nákladů.

Otázky se množily, zatímco téměř pět let neměl americký Fed naprosto žádné možnosti. Měli by nechat prasknout nemovitostní bublinu, kterou tak snaživě vytvořili v r. 2006, tím, že zvýší úrokové sazby? Měli by místo toho povzbudit cenovou inflaci tím, že sníží sazby pod míru inflace, a nabídnout peníze zdarma? Měli by zabránit pádivé krizi, nebo vytvořit více aktivových bublin? Měli by oříznout nadbytek likvidity, nebo se spolehnout na inflaci jako na motor růstu? Měli by zrušit rezervy bank na ztráty, nebo nechat bilanci Fedu vystavenou na pospas? Měli by jednostranně přistoupit k QE3, nebo si vyžádat pomoc dalších centrálních bankéřů v rámci globálního QE? Měli by být primární dealeři dluhopisů vysušení, aby pak spolkli obrovské dávky státních dluhopisů, nebo se má pokračovat v 3-týdenních výletech na FOMC, aby se zakryla naprostá aukční fraška nepřímých zadních vrátek k monetizaci dluhopisů? Měl by být použit akciový trh jako ospravedlnění pro masivní nalití likvidity v rámci QE3 a porušení charty Fedu, nebo by se mělo dovolit, aby akciové indexy spadly na nižší úrovně v synchronu s realitou krize a snížením zisků? Měli by se pokusit nechat bankovní systém běžet bez berliček a infúzí, nebo by je měli nadále poskytovat způsobem, který ukazuje, že Fed jedná stejně, jako zprostředkovatelská chobotnice celého bankovního systému? Měli by nechat americkou ekonomiku silně klopýtat, aby zvýšili poptávku po amerických státních dluhopisech, nebo stát stranou a dluhopisový trh, který je klíčový pro tvorbu kapitálu, nevytlačovat? Měli by dovolit velkým, již mrtvým americkým bankám zkrachovat, aby získali více nouzových pravomocí a dosáhli vedlejších zisků plynoucích z černé díry? Měli prostě pokračovat v dělání si toho, co chtějí, a prostě lhát mnohem víc?

Je extrémně bezpečné dojít k závěru, že americký Fed neměl příliš dobré volby. Je bez alternativ nebo nástrojů. Podvod je korunován rozhodnutím nasadit mocné úrokové swapy s velkým pákovým efektem. Umožnili, aby výnos 10letých amerických státních dluhopisů spadl na 2,0% a přemalovali údaje, aby odstranili riziko odhalení nebonity dluhů americké vlády. Brzy přestane Úřad pro řízení oběživa takové údaje o derivátech zveřejňovat, protože jde o evidentní nástroje, jak držet dlouhodobé sazby dole. Úrokové swapy nejen tlačí sazby dolů, ale vytváří umělou koncovou poptávku po dluhopisech, které pokrývají bilionové podvody spáchané firmami z Wall Street. Přišli o svůj byznys v investičním bankovnictví, ale našli šťavnatý kanál v zastírací činnosti vlády. Všichni vítají elastickou bublinu amerických státních dluhopisů. Je to sponzorovaná černá díra. Odsaje z americké ekonomiky kapitál. Poroste díky ještě větším deficitům. Její apetit poroste. Její potřeby financování porostou. Bude si vyžadovat QE do nekonečna. Bublina amerických státních dluhopisů zničí americký dolar. Zničí celý systém nekrytých peněz. Její patogeneze před koncem nějaký čas potrvá, déle, než stoupenci skutečných peněz věří, ale na tak dlouho, jak věří elita. Tempo vnitřní systémové devastace se zrychlilo.

Jazyk zakrývání jejich akcí je plný podvodů a zastřených intrik. Americký Fed nikdy neprobírá riziko aukcí amerických státních dluhopisů, skutečný důvod, proč přišli s QE1 a QE2, a skutečný důvod, proč budou nuceni přijít s QE3. Dále jeviště zamlžují nesmysly o deflaci. Kyvadlo se během mnoha let přesunuje od inflace k deflaci a zpět, kdykoliv musí Fed ospravedlňovat svoji destruktivní politiku. Zvuk deflace bylo možné často slýchat rok předtím, než bylo oznámeno QE2. V podstatě řekli, že za vyššího rizika padajících cen je potřeba QE2 velmi palčivá. Poslední tóny mají přesměrovat pozornost k ekonomice, která má údajně vykazovat známky zotavení. Mějte na paměti, že Bernankeho Fed nesprávně vyhodnotil rizika kolapsu, nesprávně analyzoval libovolná rizika infekce dluhopisů, nesprávně předjímal všechny cenové šoky, a svědomitě lil otevřeně biliony dolarů do velkých bank a další obrovské sumy byly zahaleny tajemstvím.

Zjevná krize v americké ekonomice

Minulý týden Jackass alarmoval ohledně spouštěče odrazu amerického akciového trhu. Tomuto účelu poslouží cokoliv rozumné. Dorazil spolu s temperamentní lží a naplno vyvěšenou vlajkou. Zpráva o zboží dlouhodobé spotřeby byla oním dopravním prostředkem, na který bylo rozhodnuto vyvěsit zelený prapor na dráze. Stačilo na startovací vůz namalovat číslo. Byl odstartován 4,0% nárůst u objednávek na zboží dlouhodobé spotřeby pro červenec. Hurá! Ale raději se neobtěžujte přečíst si podrobnosti, protože publikum je jak matematicky zaostalé, tak zoufale potřebuje dobré zprávy. Rychlý náznak nám byl poskytnut, když se velká objednávka Boeingu stala klíčovou položkou těchto údajně pozitivních zpráv. Údaj o objednávkách zboží dlouhodobé spotřeby mimo dopravních prostředků vzrostl pouze o 0,7%, ani dobré, ani špatné. Tyto jednorázové objednávky letadel údaje opravdu zkreslují. Další položkou, která data zkresluje, jsou objednávky na základní zbraňové systémy, které jsou potřeba pro udržení posvátných nekonečných válek. Tito lidé jsou oddáni destrukci a podvodům, ne budování země, doma nebo v zahraničí.

Od spuštění Hat Trick Letter jsme se zaměřili na statistiky skutečných objednávek CAPEX. Tento údaj je definován jako číslo nezahrnující objednávky na zbrojní položky a velké dopravní prostředky. Pro červenec bylo toto číslo mínus 1,5% a kompetentní ekonomové ho pečlivě sledovali. Revize za červen představovala nárůst 0,6%. Kompetentní ekonomové byli buď překřičeni, nebo se rozhodli spolknout svoji integritu. Jejich hlasy nebyly vyslyšeny, ani nedostali prostor to říct. Často mluví o významnějších objednávkách CAPEX. Mnohem více další krize a jejího tlaku přichází z prořezávaných federálních a státních rozpočtů a bezprostředního propouštění. To je základní věda, která zkompromitované většině uniká.

Anonymní alkoholici začali praktikovat vynikající princip, který provádí bludištěm, nesmysly a popíráním. Pokud by americká ekonomická krize nebyla bolestivě zjevná dokonce i pouličním vandrákům a bankovním parazitům, tak proč by byla tato otázka pokládána 38x za den? Na úrovni domácností, pokud je chronická otázka opileckého strýčka Alberta v diskusích neustále pokládána a opakována, dokonce i při večeři, pak se samotná otázka stává potvrzením tohoto alkoholického stavu. Další nástroj zdůvodnění se často spoléhá na popírání expertů, kteří jsou ukazováni v cirkusu finančního tisku. Špatné počasí a jarní deště na Planinách a jihozápadě představují brzdu. Narušení dodávek japonského zboží v důsledku zemětřesení a tsunami, následované jadernou katastrofou ve Fukušimě, i to byla jistá brzda. Pak přišlo zmrazení podnikatelských aktivit kvůli patu při diskusi americké vlády o rozpočtu. I to přispělo ke zpomalení. Pak udeřil na celé východní pobřeží hurikán Irene, který způsobil záplavy a výpadky proudu. Tato bouře a její škody jsou zcela nepochybně brzdou. Monetární politika, fiskální politika, stimulační politika a ekonomická politika jsou určitě v naprostém pořádku a báječné. Problémem jsou všechny ty jednorázové vnější faktory. Taková blbost!

Funguje zde skutečně perverzní dynamika. Očekávání ekonomické krize je široce považováno za vedlejší produkt růstu hlavních amerických akciových indexů. Je tomu naopak, protože normou jsou přemalovaná čísla, vysokofrekvenční obchodování a vedlejší zahraniční zisky a zfalšovaná ekonomická statistika. Akciový index S&P500 se stal kvintesenčním hlavním indikátorem, a tím cílem manipulací, hlavním nástrojem řízení vnímání očekávání. Soustředění se na spotřebitelské výdaje pokřivené rovině pozornosti dominuje. Ve zdravotním systému by se měla místo toho věnovat pozornost kapitálovým výdajům. Země je nadále zabředlá do falešné ideologie kázané bludařskými nejvyššími kněžími, silným pozůstatkem minulého desetiletí. V letech 2001 až 2006 se věřilo, že americká ekonomika je tažena aktivy, coby motory, spíše než průmyslem a továrnami. Přitroublíci to nazývali ekonomikou makro aktiv, jako poslední kapitolu jejich Knihy zruinování. Jen si ověřte poslední data.

- Philadelphský Fed se nedávno přihlásil s mínus 30,7, když se nedávno dostal do negativního teritoria

- Richmondský Fed se přihlásil s mínus 10, poté co se potácel dva měsíce kolem nuly

- Dallaský Fed se přihlásil s mínus 11,4, po mínus 2,0 předešlý měsíc

- New York se přihlásil s mínus 7,72, po 3,76 předešlý měsíc

- Podnikatelské investice CAPEX v červenci poklesly o 1,5%

- Nezaměstnanost činí týdně 400 tisíc

- Hrubý národní produkt na 1,0%, po 5%, která byla důsledkem podvodné úpravy o inflaci

- Cena západotexaské ropy na 89,14 dolarech, ale evropská Brent na 114,80

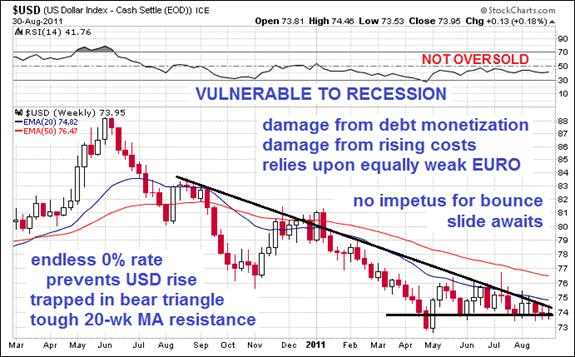

Americký dolar vypadá bezbranně

Americký dolar vypadá bezbranně na dvou frontách. Od poloviny r. 2010 byl dolarový index DX pod tlakem v důsledku silné monetizace dluhu u amerických státních dluhopisů a hypotéčních dluhopisů, za monetárního hyper inflačního cvičení s velkým znehodnocováním. Hrozbou z druhé strany je pokles DX díky opětovnému pádu do pohyblivého písku další americké ekonomické krize. Krize, ať již uznaná, nebo ne, vyústí v další kolo stimulačních opatření se stejně pochybnou účinností. Bude vydáno a použito více dolarů, s jistým znehodnocením jako výsledkem. Bez ohledu na další krok amerického Fedu, nebo jeho nečinnost, je americký dolar extrémně zranitelný. Jedinou možností, jak ho udržet nahoře, je zruinovat Evropu. Vzhledem k dvojité hrozbě inflační krize (má předpověď) je americký dolar nebezpečně bezbranný.

Největším nadcházejícím beneficientem znehodnocení amerického dolaru a hlavních měn bude stříbro. Cena zlata stoupala v létě impozantně a dosáhla 1900. Na cestě je přesun obrovských zisků ze zlata do pozic ve stříbře. Cenový poměr 44:1 umožňuje leveragovat velké pozice ve stříbře. Sledujte výrazný nárůst ceny stříbra, protože jeho technikálie vykazují velmi pozitivní býčí signál. Na přechod byl umístěn obyčejný pohyblivý průměr, což je událost, které si povšimly tisíce obchodníků s komoditami a z FOREXu. Stříbro je jedinečné, protože je jak průmyslovým kovem, jehož je nedostatek, tak monetárním kovem, používaným jako bezpečné útočiště v dobách rozpadajícího se monetárního systému a žluklých státních dluhopisů. Vždy mějte na paměti, že politické bitvy vyhrává a prohrává zlato, ale stříbro prochází rozbitými falangami na bílém koni, aby ztrojnásobilo zisky.

Mrtvý vychvaluje mrtvého

Bujaré ukázky vlastních zájmů, vytahování zkrachovalých bratranců a tržní podpora bankovním akciín přišly minulý týden. Vlajková loď Deutsche Bank byla primárním hráčem bankéřů v Londýně, na Wall Street a ve Švýcarsku po dvacet let, a pečlivě pracovala na udržení systému nekrytých peněz nad vodou, zamlčovala pronájmy zlata a všelijaké další úkoly, jako praní peněz u amerických agentur. Úžasná D-Bank byla chycena do pasti toxických amerických hypotéčních dluhopisů, byla chycena do pasti toxických nemovitostních aktiv, byla chycena do pasti nahých prodejů zlata na krátko a byla chycena do pasti toxických státních dluhopisů jižní Evropy. Nasazený generální ředitel Josef Ackermann může ve svém ruinujícím funkčním období pokračovat do r. 2013, ale to neodstraní trestní obvinění vznášející se nad jeho hlavou. Bujarost minulý týden přišla ve formě toho, že D-Bank vydala silné doporučení na Barclays a Royal Bank of Scotland, dvě obří banky v hluboké nesolventnosti. Takže mrtvá banka doporučuje jiné mrtvé banky. Možná mohou nebojácní analytici Barclays doporučit Deutsche Bank, a analytici RBS také. Možná by mohli analytici Bank of America doporučit všechny, Barclays, RBS a D-Bank. Zcela jistě se všichni účastní bleskového obchodování, aby v rámci rychlého kola vyšroubovali na burze své akcie.

Blíže k domovu je to Bank of America, která je pahýlem nemocného vykotlaného stromu, symbolem nenapravitelně nesolventního amerického bankovního sektoru. Rychlý pohled je užitečný. BOA velmi rychle vyprodává svá nejlepší a jediná skutečná aktiva. Zůstane z ní jen vykotlaný strom, neschopný přestát sebemenší bouřku. V Berkshire Hathaway přijali 5 miliard od Warrena Buffeta. Považujte to za druhou splátku za členství v syndikátu, kdy první byl nákup preferenčních akcií Goldman Sachs před dvěma lety. Členství má svá privilegia, nepodléhání přezkumům a přináší ochranu před nástrahami Wall Street. BOA prodala svůj 5% podíl v Chinese Construction Bank, kdy získala 8,3 miliard dolarů. Humorné na tom bylo, že vedení BOA tvrdilo, že peníze nepotřebuje. Stejně tak nepotřebuje umírající člověk jídlo nebo vodu. Poslední ranou byla Federal Deposit Insurance Corp., která odmítla vyplatit 8,5 miliard dolarů za podvod s hypotéčními dluhopisy. To je ohrada pro odškodnění za dluhopisy, do které BOA nahnala své oblíbené oběti podvodů a pokusila se uzavřít dohodu, aby omezila svoji zodpovědnost. Na seznam žalobců patří Blackrock, MetLife a město New York. Jediným problémem je, že tam nebyly zahrnuty některé důležité oběti podvodu s dluhopisy, jako American Intl. Group, kterou americká vláda adoptovala jako mrtvého sirotka. AIG podala proti Bank of America žalobu ve výši 10 miliard dolarů. Ale nebojte se, shnilé akciové podíly „BAC“ na bizarně nesolventních bankách rostou. Závan osvěžovačů vzduchu Pine Sol a Glade může vytvořit krátké krycí stampede, po kterém přijdou nespoutaní spekulační týpci. Základní skutečností je, že ve firmách na Wall Street bylo ztraceno 475,000 pracovních míst, ale mezi vedením jich nebylo dost. Evropské banky jen v minulém měsíci zrušily 40,000 pracovních míst. BOA odřízla všechna neklíčová odvětví. Bohužel odřízli všechna napojení na ziskové podnikání. Zůstalo jim jen víc hnoje.

Dva základní požadavky pro zotavení

Cesta k zotavení vypadá tak nepolapitelně. Překážky jsou zjevné jakémukoliv kompetentnímu ekonomovi, kterých je pár. Být v posledních letech americkým ekonomem si vyžaduje velké kompromisy, protože zaměstnavatelé rozdávající výplatní šeky a výzkumné granty potřebují chránit hluboké vlastní zájmy. Bylo by možné uvést dlouhý výčet principů tvorby kapitálu, spletitých řídících struktur sahajících na ministerstvo financí americké vlády, obrovských podvodů začleněných do starých i nových programů, ale stačí, když to bude jednoduché. U podpory zotavení jsou základem dva požadavky, mimo nezbytné daňové reformy nebo regulační reformy. Žádný požadovaný krok nepřijde ani náhodou, protože pokud ano, znamenalo by to připravení bankéřů, kteří řídí americkou vládu, o moc, těch bankéřů, kteří ovládají tiskařský lis na americké dolary, bankéřů, kteří vydělávají na padělání a podvodech. Ti nikdy nenařídí vlastní odstavení od moci, vlastní finanční zruinování, vlastní trestní stíhání. Proto bude systém kráčet dále, přes okraj propasti. Ironií je, že s každým novým nouzovým vyplacením, nebo programem nákupu dluhopisů, nebo organizovaným rušením regulace, nebo požehnáním účetního pokrytectví je definován nový potenciál pro další propad hlouběji do propasti. Zde jsou dva požadavky pro zotavení:

– Likvidace velkých amerických bank považovaných za příliš velké na krach, protože jsou shnilé a plné toxického papíru, který neguje jejich schopnost fungovat jako motory úvěrování, zatímco potřebují neomezené zdroje, aby udržely svoji zahrádku trosek nad vodou.

– Likvidace velkého nemovitostního majetku, protože je nafouknutý a visí nad celým trhem a brání vzniku stabilní situace na další dva roky (2013), a pokračování v nárůstu držení těchto aktiv bankami zajišťuje další dva roky (2015), a povede to k hluboké krizi, ne-li vnitřnímu chaosu, dobrovolným nesplácením úvěrů majiteli domů, pracovní nejistoty a zpochybňování vlastnických práv u nemovitostí u soudu (tj. permanentní propad trhu).

Likvidace jakékoliv banky by způsobila, že deset největších amerických bank by zkrachovalo, mnohem hůře, než Lehman Brothers. Vyčištění spadu by trvalo roky a bylo by to doprovázeno řetězovou jadernou reakcí krachu derivátů. Jakákoliv likvidace nemovitostních aktiv by znamenala další nejméně 20% až 30% pokles cen nemovitostí, což by stačilo, aby to zlikvidovalo dalších 500 amerických bank střední velikosti. Takže nedojde ani k likvidaci, ani náhodou. Veškeré pokusy o řešení zachraňují zkrachovalé mrtvé banky, zachovávají jejich nesolventní strukturu, nalévají nové peníze, znehodnocují měnu ještě více a pro své pokračování si vyžadují 0 úrokové sazby. Tyto hluboké deformace ničí zemi nadále. Žádný z kroků podniknutých v poslední době není upřímným legitimním pokusem systém napravit. Bezpočet kapitánů na lodi, většinou v uniformě Goldman Sachs a JP Morgan, nemá na nápravě zájem. Tak prosté to je. Jen nedávno byl šéf Standard & Poor’s nahrazen vice-prezidentem Citigroup. Používání klubové příslušnosti k umísťování členů klanu nebere konce.

Článek byl publikován 13.9.2011

Článek je možno dále šířit podle licence Creative Common.