Globální systémová krize: Druhá polovina 2011

Článek na Zvědavci (https://zvedavec.news)

URL adresa článku:

https://zvedavec.news/komentare/2011/04/4313-globalni-systemova-krize-druha-polovina-2011.htm

Mimo tragických následků pro lidi (1) oslabuje strašlivá katastrofa, která nedávno zasáhla Japonsko, vratký trh amerických státních dluhopisů o další kus. V GEAB č. 52 náš tým již vysvětlil, jak se následky arabských revolucí, tento pád zdi „petrodolaru“ (2), během r. 2011 transformují do zastavení masivních nákupů amerických státních dluhopisů státy Zálivu. V tomto vydání předjímáme, že náhlý šok utrpěný japonskou ekonomikou povede nejen k zastavení nákupu amerických státních dluhopisů Japonskem, ale donutí úřady v Tokiu k výrazným prodejům významné části svých rezerv v amerických státních dluhopisech, aby zafinancovaly enormní náklady stabilizace, rekonstrukce a obnovy japonské ekonomiky (3). (Odhadované škody převyšují značně 300 miliard dolarů a je pravděpodobné, že Japonsko bude převážnou část nákupů v rámci rekonstrukce a dodávky energie provádět v Asii (Čína, Korea, Rusko) a velmi pravděpodobně bude vypořádání probíhat především v domácích měnách (až zřejmě na Koreu, kde to bude v dolarech) – p.p.).

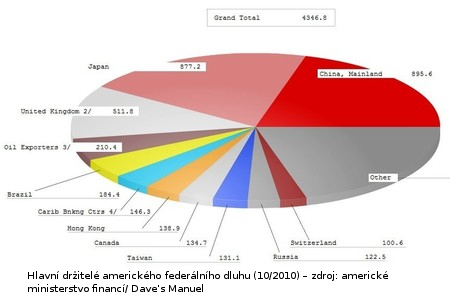

Protože jen Japonsko a státy Zálivu vlastní 25% z celkových 4,4 bilionů dolarů amerického federálního dluhu (prosinec 2010), LEAP/E2020 věří, že tato nová situace, která bude v prvním čtvrtletí 2011 sílit, na pozadí rostoucí neochoty Číny (držící 20% amerických státních dluhopisů) investovat do amerického státního dluhu (4), sebou nese semena kolapsu trhu amerických státních dluhopisů v druhé polovině 2011, trhu, který má nyní jen jediného kupujícího: americké Federální rezervy (5).

Je jisté, že kontext této krize cenných papírů místních amerických samospráv (municipálních dluhopisů) a evropských státních dluhů (celé periferie EU, včetně Velké Británie), jak náš tým předjímal na tento časový rámec (viz GEAB č. 50), tuto událost pouze přiostří. Navíc je nanejvýš významné, že PIMCO, největší světový správce fondů, se na konci února 2011 rozhodla zlikvidovat své pozice v amerických státních dluhopisech. A to se stalo před katastrofou v Japonsku (6)!

Ale mimo arabský a japonský šok (viz GEAB č. 52) se bude proces imploze trhu amerických státních dluhopisů v druhé polovině 2011 zrychlovat v důsledku působení dalších čtyř událostí:

- Zavedení rozpočtových úsporných opatření v USA (jak předjímala GEAB č. 47), které odsoudí místní americké úřady k velké krizi na trhu s jejich dluhy (municipálními dluhopisy)

- Nemožnost, aby Fed začal s QE3

- Nevyhnutelný růst úrokových sazeb oproti poklesu globální inflace

- Ukončení statutu americké měny jako bezpečného přístavu

Samozřejmě, že tyto události spolu souvisí, a charakteristika velké krize, do které vstupujeme a ve které bude docházet k zesilování jejích účinků, povede k tomuto náhlému šoku v druhém čtvrtletí 2011. Nicméně bychom mohli přidat pátou událost: naprostou rozhodovací paralýzu amerického systému moci. Denní konfrontace mezi Republikány (posílenými „čajovými párty“) a Demokraty (demoralizovanými Obamovou vládou, která podvedla voliče a nesplnila podstatu svých předvolebních slibů) u prakticky všech záležitostí (7) má tendenci každým dnem stále více ukazovat na to, že Washington se stal jakousi „lodí šílenců“, zmítanou událostmi, bez jakékoliv strategie a silné vůle, a neschopné jednat (8); jinými slovy, podle LEAP/E2020, až začnou americké státní dluhopisu kolabovat, nelze od Washingtonu očekávat nic než obrovské skuhrání, které krizi pouze zhorší.

V tomto vydání veřejné zprávy jsme se rozhodli předložit naše předjímání působení japonského šoku v globálním měřítku, obzvláště co se týká inflace a geopolitiky, trochu podrobněji. Ostatní události, které vedou ke kolapsu trhu amerických státních dluhopisů v druhé polovině 2011, jsou analyzovány v tomto vydání, kde rovněž uvádíme svá doporučení, jak se vypořádat s jasným zhoršováním globálního geopolitického procesu dislokace.

Trojitá katastrofa, která zasáhla Japonsko (zemětřesení, tsunami a jaderná nehoda) je klíčovou událostí, který urychlí a zintenzivní globální systémovou krizi, a obzvláště proces globální geopolitické dislokace.

Rozsah destrukce, její přímý dopad na energetickou infrastrukturu třetí (či čtvrté) největší světové ekonomiky (9), závažnost nehod v jaderných elektrárnách (10)… je jedním z hlavních šoků, které již současný mezinárodní systém není schopen ustát, jak jsme předjímali v GEAB č. 51 („2011: Tvrdý rok“). Japonsko, již tak vážně oslabené chronickou ekonomickou krizí, která trvala dvacet let, a za stavu, kdy jeho státní dluh je jedním z největších na světě, nyní čelí potřebě jak profinancování obrovské rekonstrukce a zajištění velkých změn charakterizovaných omezením dostupnosti energie na dobu neurčitou, tak rozvratu komerčního a průmyslového řetězce dodávek. Přesto je Japonsko základní součástí systému globálního vládnutí posledních desetiletí. Tokio je jedním z hlavních světových finančních center, jedním ze tří řídících uzlů FX trhů (spolu s Londýnem a New Yorkem), a japonská ekonomika dodává množství elektronických součástek klíčových pro globální ekonomiku. A konečně, jak jsme analyzovali v minulých vydáních, je, spolu s Británií, jedním ze dvou „plováků“ (11), které USA umožnily řídit globální ekonomické, monetární a finanční záležitosti po více než padesát let.

Po několik let byl tento „plovák“ stále více přitahován k čínské sféře vlivu, kdy držel krok s rostoucí silou Číny a oslabováním Spojených států. Krize vyvolaná zemětřesením se, podle LEAPE2020, tímto trendem značně urychlí, obzvláště proto, že dnes má pouze Čína schopnost poskytnout Japonsku masivní finanční pomoc (12), zatímco bude přímo pomáhat jeho ekonomice tím, že otevřeně čínský trh japonskému podnikání ještě více (13).

Co se týká globální inflace, můžeme již identifikovat pět kanálů, kterými japonská krize zesílí současné inflační tlaky:

- Náhlé ukončení politiky rozšiřování civilního atomového průmyslu na celém světě (14) rychle zvýší tlak na cenu ropy (15), plynu a uhlí

- Nedostatek mnoha klíčových elektronických součástek bude znamenat vyšší ceny elektronického vybavení (od počítačů po ploché televize (16)), v důsledku přerušení dodávek proudu, které ovlivňují továrny a narušují dopravu (17)

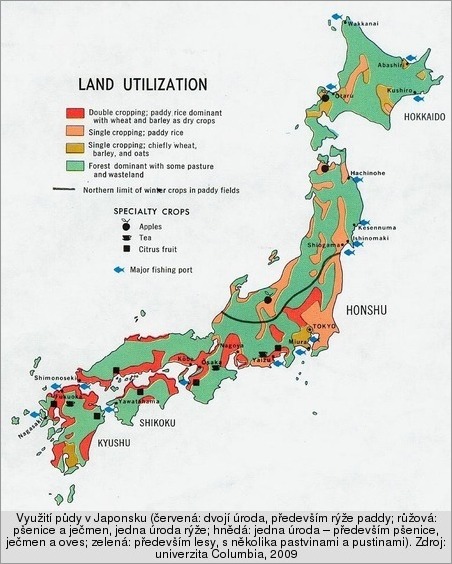

- Zvýšený tlak na světové ceny potravin a energie (18), v důsledku výrazného zvýšení japonských dovozů potravin (obzvláště rýže), protože zasažená oblast je jedním z hlavních zemědělských regionů země (viz mapa níže)

- Další pokles světové ekonomiky, následovaný globálními důsledky téměř naprostého zastavení se japonské ekonomiky, přeborníka jak v exportech, tak dodávkách „just-in-time“ (19), což silně omezí „deflační“ efekt globalizovaného obchodu (20)

- A konečně dvojitý fenomén padajícího jenu v důsledku masivních injekcí likvidity Bank of Japan a bezprostředního zvýšení celosvětových „výpůjčních nákladů“ u peněz (vyšší úrokové sazby), kvůli obrovské japonské potřebě provést rekonstrukci. (Vzhledem k jeho obrovským devizovým rezervám nevidím důvod, proč by si mělo Japonsko půjčovat – p.p.)

Tato předjímání očividně neobsahují scénář konečné katastrofy, ke které dojde v regionu Tokia, silně zamořeném radioaktivitou po explozi a radioaktivnímu úniku a spadu v elektrárně Fukušima (21). Taková situace by, stejně jako v Černobylu, vedla k vytvoření zakázané zóny, ovlivňující tento region s více než 30 miliony obyvateli, srdce toku základních globálních potřeb, a vedla by k historicky bezprecedentní humanitární katastrofě a okamžitému narušení ekonomických, globálních, finančních a monetárních trhů. Zkrátka a dobře, pro „náhlé zadření“ globální křižovatky, kterou Tokio a okolní regiony představují, neexistuje žádný plán „B“.

Za tiché naděje, že k této extrémní situaci nedojde, náš tým věří, že šok, ke kterému došlo, bude mít proto za následek náhlé zhoršení globální systémové krize, a že trh amerických dluhopisů bude první velkou kolaterální obětí druhé poloviny 2011, jak jsme podrobně zanalyzovali v tomto vydání. Snad nejhorší situace nenastane, ale na druhou stranu, není pochyb, že je to velmi vážné.

Poznámky:

(1) Za těchto tragických okolností by tým LEAP/E2020 rád vyjádřil svoji solidaritu s lidmi v Japonsku, a obzvláště mnoha našim japonským předplatitelům a návštěvníkům naši internetové stránky. Rádi bychom také zdůraznili, že naše velmi „klinická“ analýza následků katastrofy, kterou právě Japonsko utrpělo, není projevem lhostejnosti, ale pouze respektováním naší metodologie, která má za cíl omezit subjektivní prvky v našich předjímáních na maximální možné minimum.

(2) Dokonce i Telegraph 24. 2. 2011 nyní interpretuje kořeny arabské revoluce jako pád amerického impéria na Středním východě.

(3) Zdroj: Japan Today, 14. 3. 2011.

(4) Podle německého vydání FT dostala čínská centrální banka dokonce pokyny nenakupovat již žádné. Zdroj: FT Deutschland, 10. 3. 2011.

(5) Před japonskou katastrofou se odhadovalo, že Fed se stal primárním držitelem amerických státních dluhopisů, kdy již nakoupil více než 70% nových emisí. V nadcházejících týdnech se tento podíl bude postupně blížit 90% až 95%. Protože i navzdory své poslušnosti k americkému tlaku Británie každým dnem padá hlouběji do nové fáze krize, do „double-dip-flation“, jak to náš tým nazývá, nemůže si již americké státní dluhopisy dovolit kupovat: je příliš zaměstnána skupováním vlastního státního dluhu. Navíc, podle Karen Ward, jedné z hlavních ekonomek HSBC, by britská vláda mohla čelit potravinovým nepokojům, pokud budou ceny potravin i nadále růst způsobem, kterým rostly v minulých týdnech. Zdroj: SkyNews, 9. 3. 2011.

(6) V krátkodobém horizontu bude útěk z akcií (japonských a dalších) prospívat americkým státním dluhopisům, ale je to dočasná událost. Zdroj: CNBC, 9. 3. 2011.

(7) Posledním je obnovení procesů na Guantanamo, ačkoliv slíbil uzavření této věznice nejdéle do roka po svém zvolení, čímž přilákal miliony voličů z levice Demokratické strany.

(8) Francie je další velkou západní zemí, jejíž vedení se nachází ve stejné situaci.

(9) V závislosti na tom, jestli bereme Euroland jako jednu ekonomiku. Přesto březnový summit 11, který nadále zpevnil rozpočtovou a finanční integraci zemí eurozóny činí postoj i nadále pokračovat k přihlížení k hlavním ekonomickým údajům jednotlivých zemí stále absurdnějším. Tudíž s GDP ve výši 8,4 bilionů euro je Euroland na druhém místě, za USA (10,428 bilionů euro), při současném kursu 1,4, a daleko před Čínou (4,1 bilionů euro) a Japonskem (3,85 bilionů euro). Zdroje: Wikipedia, Eurozone, Země uvedené podle GDP.

(10) Aniž bychom v této fázi zmínili riziko částečné nebo úplné neutralizace regionu Tokia, jednoho z nejvíce klíčových měst na světě v posledních desetiletích, v důsledku jaderné kontaminace.

(11) Jako trimaran.

(12) Mějte na paměti, že Peking všemi prostředky usiluje co nejrychleji, ale ziskově, zbavit se hory svých amerických státních dluhopisů a dolarů. Kataklyzma, kterým v současné době Japonsko trpí, tak čínským vůdcům nabídne jedinečnou příležitost strategicky přiřadit Tokio k Pekingu.

(13) Naopak, vysoce kontroverzní přítomnost amerických jednotek v Japonsku se projeví v mínění japonské veřejnosti, jako ještě více anachronická a zbytečná, tváří v tvář stávající katastrofě. To je další příklad, jak jsme již viděli na případu arabské revoluce, rostoucí zbytečnosti obrovské americké vojenské mašinérie: v krizi za krizí se stává zjevným, že nemá prakticky žádného využití pro to, aby americké vládě umožnila události ovlivňovat.

(14) Je v podstatě jisté, že civilní jaderná energetika se náhle zadřela, kdy bude zotavení velmi obtížné, obzvláště proto, že tato katastrofa se nyní přidala ke konfliktu mezi elitou a veřejným míněním v tom, že globální systémová krize se zhoršuje každým dnem. K zemím, které nesou hlavní břímě této „revoluce“ ve vztahu k jaderné energii, můžeme nyní přiřadit i Francii, která z ní za téměř padesát let civilního využívání udělala jeden z klenotů své technologie a exportu. Zdroj: Spiegel, 14. 3. 2010.

(15) Jeden z faktorů, který posílí neúprosný posun směrem k situaci chaosu v regionu Zálivu, dokonce k přímému konfliktu mezi šíity a sunity, mezi lidmi této oblasti a jejich vůdci, mezi Iránem a Saudskou Arábií. Poslání saudských jednotek do Bahrajnu je známkou eskalujících rizik v tomto regionu, stejně jako finanční dopady na UAE, které se pokouší urgentně napravit čtyřicet let zanedbávání celých segmentů své populace. Zdroje: AlJazeera, 15. 3. 2011; New York Times, 10. 3. 2011; AlJazeera, 10. 3. 2011.

(16) Jeden z mála „medvědích“ sektorů, které umožnily, aby rostoucí ceny potravin a energie v mnoha cenových indexech zůstaly skryty. Takže dokonce i v Číně a jižní Asii je dopad nedostatku japonských součástek již pociťován v růstu cen, protože japonský elektronický průmysl ve velkém přesunul velkou část své produkce do Asie a v Japonsku ponechal pouze strategickou výrobu. Zdroj: China Daily, 15. 3. 2011.

(17) Na celém světě zažijeme nedostatek japonských aut a jejich náhradních dílů. Vzhledem ke globálnímu významu japonského automobilového průmyslu nebude snadné alternativní řešení, které by šlo zavést. Takže dokonce i v Indii, přesto že je na japonských značkách závislá jen málo, je dopad již přímo pociťován v rušení prodejů a propagaci nových modelů velkými japonskými výrobci. Zdroj: Times of India, 15. 3. 2011.

(18) Několik japonských rafinerií bylo zničeno. To znamená vyšší japonské dovozy rafinovaných produktů, což již způsobuje nárůst cen benzínu v USA. Zdroj: USA Today, 14. 3. 2011.

(19) Čínská a německá exportní ekonomika (stejně jako jihokorejská a taiwanská…) utrpí negativními následky tohoto vývoje také.

(20) Je důležité mít na paměti, že propad u globalizovaného obchodu a přesun k zaměření se na regionální ekonomické zóny s jedinou nebo dominantní měnou (EU, Asie, latinská Amerika) znamená zároveň i pokles potřebnosti amerického dolaru pro financování mezinárodního obchodu. Viz předešlá vydání GEAB.

(21) To by také vedlo k mezinárodním následkům u radioaktivního spadu.

Článek byl publikován 11.4.2011

Článek je možno dále šířit podle licence Creative Common.