Evropské záchranné balíčky: ne příliš dobrý start

Článek na Zvědavci (https://zvedavec.news)

URL adresa článku:

https://zvedavec.news/komentare/2010/05/3714-evropkse-zachranne-balicky-ne-prilis-dobry-start.htm

Mnoho lidí napsalo pronikavou kritiku evropských záchranných balíčků. Například Tyler Durden, Joe Weisenthal a Gregory White poukazují na to, že francouzské banky jsou těmi skutečnými vítězi v tomto nouzovém vyplacení (ale nezapomeňme na JP Morgan).

Ron Paul zdůrazňuje, že otevření swapových linek s Evropou Fedem porušilo slib této instituce daný kongresu, že tak neučiní. Paul také říká, že toto nouzové vyplacení povede ke zničení nekrytých papírových měn, což nakonec zajistí, „že kurník ovládne zlato“.

A podívejte se na souhrn Mishi, kde je obecnější kritika nouzového vyplacení.

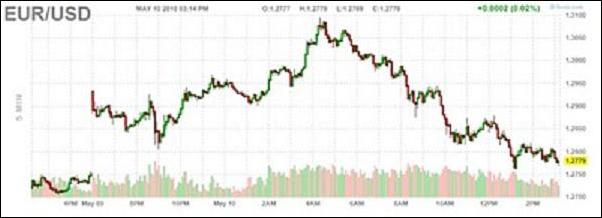

Mnozí předpověděli, že jde pouze o krátkodobé opatření, aby se plechovka kopla trochu dále. Ale samotná čísla ukazují, že toto nouzové vyplacení nemusí mít zdaleka ani krátkodobý účinek.

Například jak ukazuje následující graf euro/dolar (poděkování Finviz), euro se zotavilo, a pak se dnes propadlo zpět, téměř až na svoji úroveň před nouzovým vyplacením:

(Ani posílení eura proti japonskému jenu netrvalo příliš dlouho. A Stephen Hull z Morgan Stanley si myslí, že jakékoliv posílení eura bude stejně jen krátkodobé.)

Jak poznamenává Bloomberg, bankovní swap a sazby LIBOR ukazují, že nouzové vyplacení nemusí stačit, aby zastavilo krizi státních krachů:

Peněžní trh a náklady na ochranu bankovních dluhopisů před ztrátami ukazují, že investoři se obávají, že téměř bilionový (v dolarech) záchranný plán, oznámený evropskými vůdci, nemusí stačit, aby zastavil nákazu krize státních krachů.

Index kreditních swapů navázaných na evropské banky, které se obvykle obchodují výše, než benchmark (referenční produkt – p.p.) investičního stupně, je o 30 bodů výše, a to podle CMA DataVision. Znamená to, že neochota bank půjčovat zůstala třikrát vyšší, než tomu bylo v březnu.

Rozdíl mezi Libor a overnightovou (jednodenní – p.p.) sazbou swapového indexu, tak zvaný spread Libor-OIS, který roste a je signálem, že banky jsou méně ochotné půjčovat, včera po oznámení záchranného opatření vzrostl. Posunul se nahoru na 18,83 základních bodů, z 18,11 na konci minulého týdne, a o 6 základních bodů proti 15. březnu.

Stratég pro vynořující se trhy Morgan Stanley Rashique Rahman říká, že – dokonce i po nouzovém vyplacení – problémy Evropy narůstají:

Bez ohledu na opatření u likvidity kreditní riziko u států stejně nezmizelo. Naše práce naznačuje, že pokračuje i nadále zhoršování důvěryhodnosti DM, které se projevilo jako další tlak na snížení ratingů. Navíc přesun zadlužení z evropské periferie do centra Evropy, prostřednictvím stabilizačního fondu – a dále prostřednictvím nákupů ECB – je třeba velmi pečlivě sledovat. Kontaminace centra (DM) je jádrem nákazy u EM – což se opět projevilo v tržních tlacích u financování DM.

Nouriel Roubini řekl Bloomberg, že toto nouzové vyplacení není všelék:

Důsledky tohoto plánu si vyžadují fiskální úsporná opatření a vyšší daně, což podrazí růst a možná rozšíří ekonomické problémy, řekl Roubini.

„Krátkodobě bude zvýšení daní a snížení výdajů znamenat další krizi a další deflační tlaky v eurozóně,“ řekl Roubini.

Řecko, Španělsko, Portugalsko, Itálie, Irsko a další členové eurozóny mohou mít problémy, aby splnili fiskální požadavky a obnovili konkurenceschopnost po létech, kdy zhodnocující se euro posilovalo růst, řekl Roubini. Schopnost zemí eurozóny jednat může být narušena rozkolem ve vládách, jako v těsném britském parlamentu a v případě oslabeného vlivu německé kancléřky Angely Merkel, a v důsledku pokračujících protestů v Řecku, řekl.

Z dlouhodobého hlediska Simon Johnson poukazuje na to, že nouzové vyplacení vytváří obrovské riziko morálního hazardu:

Jde o zcela novou úroveň globálního morálního hazardu – výsledek vyhovující aliance mezi vládami v problémech na jihu Evropy a bankami na severu Evropy (a implicitně severoamerickými bankami), které tento zvyk zadlužování umožnily. Evropané slibují, že tento týden zveřejní mechanismus, který „zabrání zneužití“ ze strany půjčujících si zemí, ale je těžké zjistit, jak to bude v dnešní Evropě fungovat skutečně.

Intervence Evropské centrální banky a tento balíček vyvolávají otázku obrovského morálního hazardu. Vedení ECB bylo nuceno, aby s tím přišlo a vytrubovalo to. Teprve když zjistili, že celý finanční systém eurozóny je ohrožen kolapsem, tak se do tohoto problému pustili. Nyní se to může vyvíjet dvěma způsoby: buď zpřísní fiskální politiku v celé eurozóně a zavedou mnohem přísnější a více vynutitelná pravidla u deficitů a bujících úvěrů poskytovaných bankami, nebo nechají systém netknutý, kdy jde o další „stroj soudného dne“, který opět ožije a poroste, a jednoho dne je může svrhnout.

A Johnson poznamenává, že toto nouzové vyplacení může znamenat ještě mnohem bolestivější rozhodování v dlouhodobém horizontu:

Jak minulý týden poznamenal Willem Buiter (dříve v Bank of England, nyní Citigroup), největší stimul pro krach máte, když máte vyrovnaný primární rozpočet (tj. po výrazných rozpočtových škrtech), a stále máte obrovský objem nesplaceného státního dluhu. Tvrdí, že stimulační struktura těchto programů znamená, že odloží rozhodnutí o krachu, které by jinak bylo nyní racionálním.

Podkladový fiskální problém v Evropě by mohl zahnisat – a „pravidla“ určená k omezení morálního hazardu se mohou ukázat jen jako pouhý papírový tygr. V takovém případě budou muset Evropané opět učinit osudové rozhodnutí: Mají se pokusit inflačně odstřelit dluhovou zátěž svých nejslabších členských zemí, nebo se místo toho mají pokusit o řízené selektivní krachy, maje na paměti, že většina řeckého dluhu v této fázi bude držena dalšími vládami eurozóny?

Jak poznamenává Yves Smith:

Skutečným problémem je, že se zdá, že neexistuje žádná hybná síla směrem k dlouhodobějšímu řešení. Jak řešit nerovnováhy v eurozóně? Bez plánu na vymyšlení plánu v této oblasti to prostě znamená jen přeuspořádání židlí na palubě Titaniku.

Samozřejmě, že bezpočet podvodných fíglů (za použití derivátů a dalších prostředků) s cílem zakrýt problémy Řecka, Itálie a dalších zemí nadále do jisté míry pokračuje. A rozměr příliš velkých na krach znamená, že mohou stáhnout společnosti nebo země, používající vysokofrekvenční obchodování, prodej na krátko, kreditní swapy a další prostředky. Skutečně, Jim Rickards tvrdí, že toto nouzové vyplacení ve skutečnosti nepomůže, protože „Goldman může vytvořit krátké pozice rychleji, než Evropa může tisknout peníze“ (zdůraznění překladatel).

A proto bez základní reformy finančního systému nemůže být skutečného a trvalého evropského zotavení.

Článek The European Bailout: Not a Very Promising Start vyšel 11. května na serveru globalresearch.ca. Překlad L. Janda.

Článek byl publikován 12.5.2010

Článek je možno dále šířit podle licence Creative Common.